Home

Home

[딜사이트 권녕찬 기자] 국내 아스팔트 콘크리트(아스콘) 전문기업 'SG'(에스지이)가 재고자산 회전율 50회를 넘어서는 높은 수준으로 나타났다. 반면 지난해 같은 기간 영업활동현금흐름은 대규모 마이너스를 기록해 눈길을 끈다. 빠른 매출화와 공격적 자금 투입이라는 상반된 특징이 동시에 나타나 눈길을 끈다. SG는 최근 자기주식을 담보로 165억원 규모 교환사채(EB)도 발행하기도 했다.

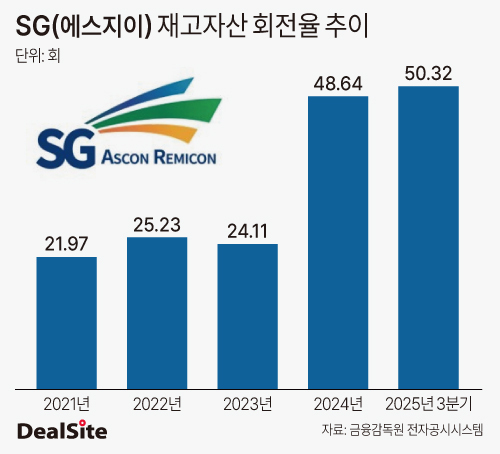

20일 금융감독원 전자공시시스템에 따르면 코스닥 상장사 SG의 지난해 3분기 기준 재고자산 회전율은 50.23회로 집계됐다. 이는 2021년 21.97회, 2022년 25.23회, 2023년 24.11회에서 2024년 48.64회로 급등한 뒤 작년 3분기 50회를 돌파한 수치다.

재고자산 회전율은 매출원가(또는 매출)를 평균 재고자산으로 나눈 값으로, 회전율이 높을수록 재고가 창고에 머무르지 않고 신속히 매출로 이어지고 있다는 의미다. 통상 제조업 수준과 비교하면 50회 이상은 극히 높은 수치로, SG 제품이 생산 즉시 매출로 이어진다는 점을 보여준다. 음식료품 제조업의 경우 재고자산 회전율은 평균 10~20회 이상, IT 및 전자제품은 8~12회, 일반 기계/금속은 5~7회 수준이다.

SG의 높은 재고 회전율에는 대기환경 오염물질 저감장치 SGR+(Smart Gas Recycling Plus) 판매 호조와 주문-납품 구조가 복합적으로 작용했다. 앞서 2020년 대기환경보전법 개정으로 아스콘 공장의 유해물질 배출 기준이 강화되면서 SGR+는 SG의 주요 캐시카우로 부상했다.

SGR+ 공급은 주문 즉시 제작·납품하는 구조로, 재고가 쌓일 여지가 적다. SG는 국내 최초 국산화에 성공하며 수도권 아스콘사의 약 70%를 고객사로 확보하고 있다. SG 관계자는 "지난해 오염 저장장치 관련 매출이 많았다"고 설명했다.

지난해 3분기 SG 연결 기준 매출은 714억원, 영업손실 26억원, 당기순이익 39억원을 기록했다.

눈길을 끄는 부분은 같은 기간 SG의 영업활동현금흐름은 대규모 마이너스를 기록했다는 점이다. 지난해 3분기 SG 연결 영업활동현금흐름은 마이너스(-) 574억원이다. SGR+ 납품 확대와 국내 아스콘 공급으로 빠르게 매출화하는 데에는 성공했지만, 실제 현금 유입은 마이너스였다는 뜻이다.

세부적으로 보면 기타채권 증가(-162억원), 기타자산 증가(-172억원) 등이 마이너스 영업활동현금흐름의 대부분 항목을 차지했다. 이는 현금을 대거 선지급하고 이를 기타채권과 기타자산으로 잡아놨다는 의미여서 대규모 신규 수주 등에 대비해 원재료를 미리 확보했다는 뜻으로 해석된다.

SG가 러시아-우크라이나 종전과 맞물려 우크라이나 재건 사업에 공을 들이고 있는 만큼 이에 선제 대응하는 공격적인 자금 집행일 가능성이 거론된다. 최근 유가 불안정성과 골재의 희귀성도 높아지면서 원재료 확보의 중요성이 대두되는 형국이기도 하다.

SG 관계자는 "원자재 대량 매입을 위해서 선제적으로 대금을 지급한 것일 수 있다"고 말했다.

SG는 지난해 9월 우크라이나 키이우 인근 도로에 에코스틸 아스콘(친환경 아스콘)을 직접 깔아 성능 시험을 마쳤고 현지 법인(LLC SG Ukraine) 설립 이후 단계적으로 출자도 진행하면서 재건 사업 채비에 나서는 중이다.

최근 SG는 원재료 매입과 SGR+ 설치 등 목적으로 추가 자금을 조달하기도 했다. 지난해 12월 자기주식을 교환대상으로 하는 교환사채를 165억원 규모로 발행했다. 공격적인 자금 집행으로 우크라 재건 사업과 SGR+를 통한 국내 환경규제 대응에 적극적으로 나선 것으로 해석된다.

SG 관계자는 추가 관련 문의에 대해 "담당자가 휴가여서 그 이상 답변은 어렵다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지