Home

Home

[딜사이트 이솜이 기자] 삼성생명이 올 한 해 보험서비스이익을 1조원 이상으로 끌어올리는 동시에 신계약 계약서비스마진(CSM)을 3조2000억원대로 관리하며 이익 체력을 강화하겠다는 청사진을 내놨다. 이를 위해 손해율 및 언더라이팅(보험 인수 심사) 기준을 정교화하는 등 선제적인 리스크 관리에 역량을 쏟는다는 방침이다.

20일 삼성생명에 따르면 2025년 지배주주 연결 순이익은 2조3030억원으로 전년 2조1070억원 대비 9% 증가했다. 이로써 삼성생명은 2년 연속 2조원대 순이익을 기록한 것은 물론 순익 기준 역대 실적을 경신하게 됐다.

삼성생명은 순익 상승세에 힘입어 올해 실적 목표치를 전년 대비 상향 조정했다. 이완삼 삼성생명 CFO(최고재무책임자)는 이날 열린 2025년 경영실적 컨퍼런스 콜에서 "당사는 손해율 및 해지율 등 효율 지표 관리를 비롯해 원가 혁신에 기반한 고정비 절감을 병행해 2026년 보험이익 1조원 이상을 달성하겠다"고 밝혔다.

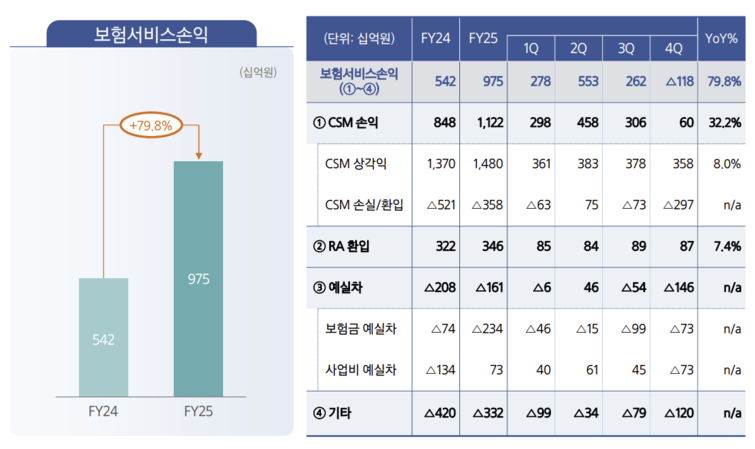

삼성생명이 이 같은 목표를 이뤄낸다면 보험이익은 2023년 이후 3년 만에 1조원을 달성하게 된다. 삼성생명의 보험이익은 2023년 1조4490억원에서 이듬해 5420억원으로 1년새 63% 급감했는데, 당시 CSM 이익 축소 및 예실차 적자폭 확대 등이 맞물린 영향이다. 이후 지난해 9750억원으로 반등하며 회복세로 돌아선 상황이다.

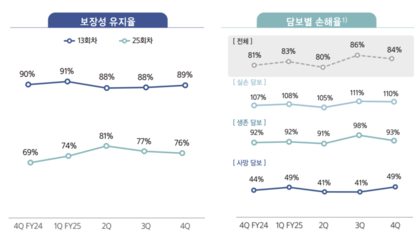

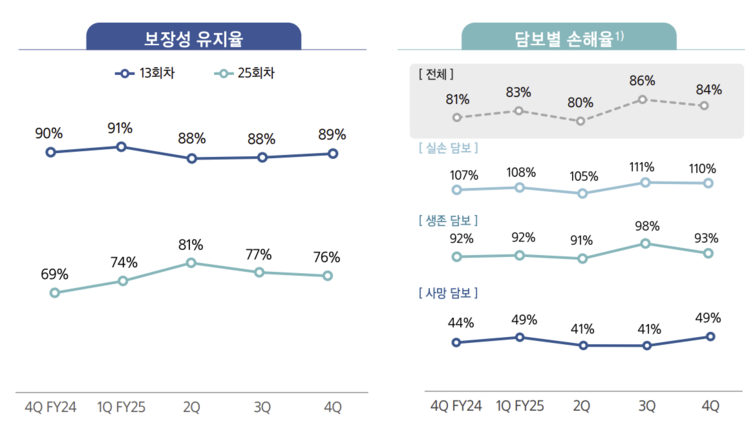

보험이익 개선의 핵심 변수는 손해율이 될 전망이다. 최근 3년간 추이를 살펴보면 삼성생명의 손해율은 기말 기준 2023년 78%, 2024년 81%, 2025년 84%로 우상향 곡선을 그리고 있다. 특히 생존 담보 손해율이 최근 2년 새 89%에서 93%로 4%포인트(p) 상승해 전반적인 손해율 상승을 견인한 것으로 보인다.

이 CFO는 "손해율은 2025년 의료 파업 정상화 이후 지급 보험금이 증가해 확대되는 추세였으나 지난 4분기 생존 담보를 중심으로 손해율이 안정되는 흐름을 나타냈다"며 "당사는 손해율이 높은 담보의 위험률 등 상품 구조 개선을 검토하고 언더라이팅 체계를 고도화해 손해율을 안정적으로 관리해나가겠다"고 설명했다.

지난해 주춤했던 신계약 CSM 성장에도 무게를 실을 계획이다. 허정무 채널마케팅 팀장은 "2026년은 수수료 규제 도입 및 손해율 및 사업비 가이드라인 적용 등 도전적인 외부 환경이 지속될 것"이라면서 "2026년 신계약 CSM은 최소 3조2000억원 이상을 확보해 2025년(3조595억원) 실적을 상회하는 것을 목표로 삼고 있다"고 강조했다.

신계약 CSM은 2023년 도입된 새 회계제도(IFRS17) 체제에서 당해연도에 신규 체결된 보험계약으로 예상되는 미래 이익의 현재가치를 보여주는 지표를 뜻한다.

CSM 확대도 과제로 남게 됐다. 실제 2025년 말 기준 삼성생명의 CSM 잔액은 13조2000억원으로, 전년 12조9000억원 대비 2% 늘어나는 데 그쳤다. CSM은 초기 보험부채로 계상되다 일정 기간이 지나면 상각을 통해 보험이익으로 전환된다. 보험사가 앞으로 받을 보험료와 보험금·사업비 등 지출 항목을 따졌을 때 이익이 남을 것으로 예상되면 이를 CSM으로 쌓아뒀다 계약 기간에 걸쳐 손익에 반영하는 구조다.

변인철 계리팀장은 "지난 4분기 계리적 가정 변경에 따라 CSM이 조정됐는데 교육세 인상(3000억원)에 더해 실손 1·2세대 보험료 인하, 2025년 의료 파업 정상화 및 실손 청구 증가로 인한 악화분(6000억~7000억원)이 복합적으로 영향을 미쳤다"고 부연했다.

아울러 삼성생명은 기본자본비율 규제 등에 맞춰 자본건전성 관리의 고삐를 조인다는 계획이다. 금융당국은 내년부터 보험사의 기본자본 킥스비율이 50% 미만으로 하락할 경우 적기시정조치를 부과하기로 했다.

이지선 RM팀장은 "2025년 말 기준 당사의 기본자본 비율은 157%로 규제 기준을 크게 상회한다"며 "기본자본비율의 변동성이 지급여력비율(킥스) 대비 더 큰 점을 고려하면 대략 120~130%로 관리해나갈 시 중장기 킥스비율(180%)과 함께 적정 수준을 나타낼 수 있을 것으로 본다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지