Home

Home

[딜사이트 강울 기자] 삼성화재의 장기보험 손해율이 지난해를 고점으로 점차 낮아질 전망이다. 마이너스로 전환된 예실차 역시 점진적으로 개선될 것으로 내다봤다. 실손보험 손해 증가와 고액 사고 영향이 반영된 결과지만 요율 인상과 포트폴리오 재편 효과가 본격화되면 수익성 부담도 완화될 수 있다는 게 삼성화재의 설명이다.

조진만 삼성화재 장기보험 전략팀장은 20일 열린 실적발표 컨퍼런스콜에서 "2분기부터 수익성 중심 전략으로 전환해 일부 고손해율 담보 영업을 중단하고 고수익 상품 중심으로 포트폴리오를 재편했다"며 "결과적으로 하반기 손해율 상승폭은 안정화됐다"고 말했다. 그는 이어 "경험위험률 조정에 따른 보험료 인상 효과가 더해 과잉 청구 관리 조치가 본격 반영되면 손해율은 2025년을 고점으로 점차 하락할 것"이라고 내다봤다.

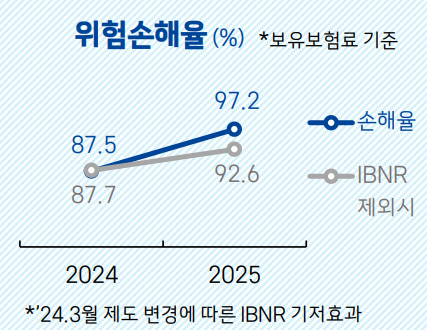

삼성화재의 지난해 보험이익은 1조5598억원으로 전년(1조8893억원)보다 17.4% 감소했다. 장기보험 손해율이 크게 악화된 영향이다. 지난해 장기보험 손해율은 97.2%로 전년 대비 9.5%포인트 상승했다. 실제 손해율이 예정 가정을 웃돌면서 보험금 예실차도 마이너스를 기록했다.

손해율 악화에 대해 삼성화재는 2024년 1분기 IBNR 제도 변경에 따른 기저 효과가 반영된 결과라고 설명했다. IBNR은 이미 발생했지만 아직 청구되지 않은 보험금을 추정해 반영하는 제도다. 당시 산정 방식이 변경되면서 전년도 손해율이 상대적으로 낮아진 영향이 있어 올해 상승 폭이 크게 보인다는 설명이다. 조 팀장은 "해당 요인을 제외할 경우 손해율은 92.6%로 전년 대비 4.8%포인트 상승한 수준"이라고 설명했다.

제도 요인을 감안한 후에도 손해율이 상승한 것은 실손보험 손해 증가와 연초 영남권 산불 등 고액 사고가 겹친 영향이 컸다. 다만 이같은 영향에도 지난해 하반기부터 손해율이 안정화하고 있다는게 삼성화재의 설명이다. 조 팀장은 "2분기부터 수익성 중심 전략으로 전환을 해서 일부 고손해율 담보 영업을 중단하고 고수익 상품 중심으로 포트폴리오를 재편하면서 효율 관리에 집중했다"고 부연했다.

적자로 돌아선 예실차에 대해서도 올해부터 개선세로 돌아설 것으로 전망했다. 조 팀장은 "언더라이팅 연도 기준으로 보면 최근 계약과 과거 계약의 예실차 감소에 미친 비중이 반반 수준"이라며 최근 계약군의 손해 비중이 높지 않다는 점을 강조했다. 그는 "올해는 적정 원가 반영과 치료비 대표 상품인 마이핏 중심의 상품 전략을 강화하고 동시에 실손 제도 개선에 힘입어서 손해율은 점진적으로 구조적 개선이 기대되며 예실차도 요율 개정으로 점진적 개선이 가속화될 것"이라고 밝혔다.

금융당국이 제시한 손해율·사업비 계리가정 가이드라인에 대해서는 현재 내부 시뮬레이션을 진행 중이라고 밝혔다. 신담보 및 비실손 갱신담보에 90% 손해율을 적용하고 사업비에 물가상승률을 반영하는 내용이 포함된 만큼 일부 영향이 발생할 수 있다는 입장이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지