Home

Home

[딜사이트 노만영 기자] 코스닥 상장사 'AP위성'이 창사 이래 처음으로 연간 영업적자를 기록했다. 위성통신 단말기 신제품 양산 과정에서의 원가 급증과 기존 고마진 제품 매출 둔화가 동시에 겹치면서 수익구조가 급격히 흔들린 결과로 분석된다.

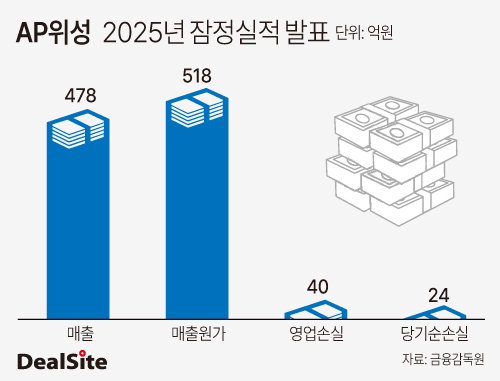

13일 금융감독원 전자공시시스템에 따르면 AP위성은 2025년 매출 478억원, 영업손실 40억원을 기록했다. 매출은 전년(586억원) 대비 18% 감소했다. 매출원가와 판매관리비를 합친 영업비용은 518억원으로 집계됐다. 매출 감소와 원가율 급등이 동시에 나타나며 손익 구조가 빠르게 악화된 것이다.

수익성 악화는 통신사업부에서 비롯됐다. AP위성은 아랍에미리트 위성통신 사업자 투라야(Thuraya)에 위성휴대폰 'XT' 시리즈를 공급해 왔다. XT는 자체 기술 기반 생산 구조로 15~20% 수준의 비교적 높은 마진을 유지해 온 것으로 알려졌다. 그러나 2025년 들어 고마진 XT 매출이 둔화되면서 이익 방어력이 약화됐고, 이를 대체할 신제품은 아직 수익성을 확보하지 못한 상태다.

2023년 개발 계약을 체결한 신형 위성통신 단말기 'SSP'는 위성통신과 지상망 통신 기능을 동시에 구현하는 복합 구조로, 외주 공정 비중이 크게 확대됐다. 기존 XT가 자체 생산 중심의 수직 통합 구조였다면 SSP는 외주 의존도가 높아 원가 통제력이 낮은 구조라는 점에서 수익 모델이 근본적으로 다르다.

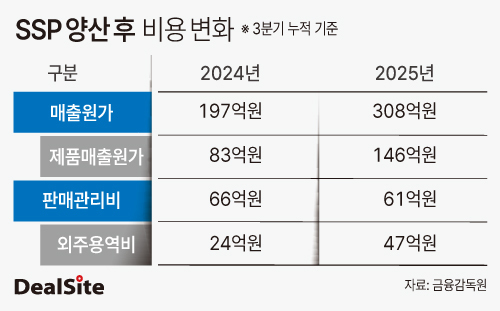

이 같은 구조 변화는 비용 항목에서 확인된다. 2025년 3분기 누적 기준 판매관리비는 61억원으로 전년동기(66억원) 대비 소폭 감소했지만, 판관비 중 외주용역비는 47억원으로 전년동기(24억원) 대비 두 배 가까이 증가했다. 전체 판관비의 약 77%가 외주용역비로 구성된 셈으로, SSP 관련 비용이 실질적인 고정비 부담으로 전환됐음을 보여준다.

원가 부담은 매출원가에서도 뚜렷하게 나타난다. 2025년 3분기 누적 기준 제품 매출원가는 146억원으로 전년동기(83억원) 대비 약 76% 증가했다. 같은 기간 매출원가율은 108%를 상회했다. 이는 판관비를 반영하기 전 단계부터 이미 매출이 원가를 밑도는 구조였다는 의미다.

이에 AP위성 측은 SSP의 초기 양산 구조에 따른 비용 선반영 영향이라고 설명한다. AP위성 관계자는 "2025년 매출원가의 절반가량이 SSP 관련 비용"이라며 "양산 수량 확대를 통해 손익분기점(BEP)을 넘는 것이 과제"라고 밝혔다.

문제는 매출 감소와 원가 급증이 동시에 진행되고 있다는 점이다. 매출이 18% 감소한 상황에서 원가율이 100%를 초과하면, 단순 물량 확대만으로 손익이 빠르게 개선되기는 쉽지 않다. SSP 매출 비중 확대가 곧바로 수익성 개선으로 이어질지 여부는 아직 불확실하다.

통신사업부의 부진에도 AP위성은 위성사업부에서 돌파구를 찾고 있다. 정부는 ▲천리안 5호 후속 사업(6008억원) ▲군 정찰 초소형위성체계 사업(1조4000억원) 등 대규모 우주개발 프로젝트를 추진 중이다. AP위성은 누리호 프로젝트 등에서 축적한 탑재컴퓨터 및 전장 제품 기술력을 기반으로 수주 확대를 기대하고 있다.

다만 현재 위성사업부의 구체적인 매출 규모와 수주 잔고, 매출 인식 시점은 공개되지 않아 실제 손익 개선으로 연결되는 시점은 유동적이다. 국책 사업 특성상 수주와 매출 인식 사이의 시차도 변수로 작용할 수 있다.

성장 기대는 조직 재편으로도 이어졌다. AP위성은 최근 전체 인력의 약 20%에 해당하는 30여 명을 위성사업부에 신규 배치했다. AP위성 관계자는 "올해는 위성사업부 매출이 통신사업부를 넘어설 것으로 본다"며 "양산 물량 확대를 통한 원가 절감과 국책 사업 수주를 통해 빠르게 턴어라운드를 달성할 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지