Home

Home

[딜사이트 노만영 기자] 코스닥 상장사 '쎄트렉아이'가 외형 성장에 힘입어 4년 만에 영업 흑자 전환에 성공했다. 주력인 인공위성 제조 사업에서 수주 잔액이 매출로 빠르게 전환되면서 수익성이 개선된 결과다. 자회사의 비용 부담이 여전한 과제로 남아있으나 올해부터 위성 영상 서비스 매출이 본격화될 것으로 기대되면서 전사적인 '퀀텀 점프'가 가능할 것이라는 분석도 나온다.

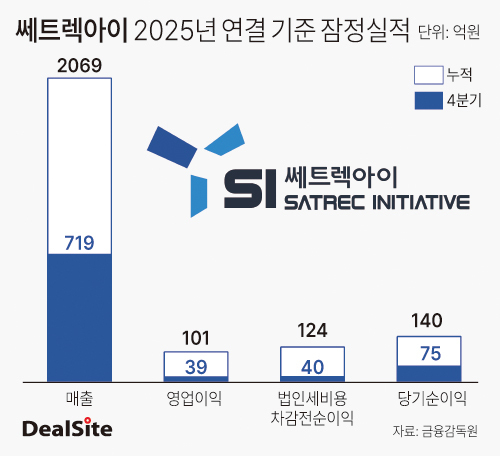

10일 금융감독원 전자공시시스템에 따르면 쎄트렉아이는 2025년 연결기준 잠정 매출액 2069억원, 영업이익 102억원을 기록했다. 이는 위성 제조 사업의 대규모 수주 잔고가 빠른 속도로 매출에 반영되며 외형 성장을 이끈 영향으로 풀이된다.

특히 쎄트렉아이의 별도 실적은 연결 기준을 상회하는 것으로 추정된다. 2025년 3분기까지 누적 기준으로 별도 기준 119억원의 영업이익을 기록했으나, 자회사의 손실이 반영된 연결 기준 영업이익은 62억원에 그친 바 있다. 이는 위성 영상 판매와 분석을 담당하는 자회사들의 비용 부담이 본사의 수익성을 일부 상쇄하고 있음을 보여준다.

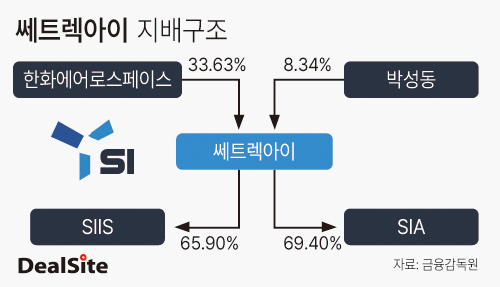

쎄트렉아이는 1999년 한국과학기술원(KAIST) 인공위성연구센터 연구원들이 주축으로 설립한 인공위성 제조업체로 최대주주 측은 한화에어로스페이스(33.63%)와 박성동 대표(8.34%) 등이다. 위성제조업 외에도 위성영상판매 및 위성영상분석사업에도 진출했다. 2014년 물적분할을 통해 위성영상판매사업체인 SIIS를 설립했으며, 2018년에는 위성영상분석전문회사 SIA를 설립했다.

자회사들의 외형은 아직 쎄트렉아이의 10% 미만(매출 100억원 미만)에 머물고 있으며, 재무 상태 역시 불안정하다.

SIIS는 2024년 기준 자본총계 마이너스(-) 3억원으로 완전자본잠식 상태에 빠졌다. SIA는 쎄트렉아이의 정기예금 70억원을 담보로 제공하며 외부 차입(75억원)을 이어가고 있다. 이로 인해 연결 기준 실적에서는 자회사 손실이 연간 수십억 원 규모로 반영되며 쎄트렉아이 이익을 일부 잠식한 것으로 분석된다. SIA는 은행 차입금 외에도 자체적으로 펀딩을 통해 벤처캐피탈 등으로부터 자금을 수혈했다.

SIA는 산업은행과 메디치인베스트먼트로부터 총 120억원 규모의 상환전환우선주(RCPS)를 발행하며 자금을 조달했다. 업계에서는 사업 확장과 기업가치 제고를 염두에 둔 투자 구조로 해석하고 있으며, 향후 기업공개(IPO)를 통한 상장도 가능할 것으로 내다봤다.

결국 자회사의 적자 폭을 얼마나 빠르게 줄이느냐가 올해 연결 실적의 향방을 결정지을 것으로 보인다. 위성 제조 부문의 안정적인 이익 창출력 위에 자회사들의 영상 데이터 매출이 가세할 경우 외형 성장과 수익성 개선이 동시에 나타날 가능성이 크기 때문이다.

시장에서는 올해부터 자회사 SIIS를 필두로 실적 반등이 본격화될 것으로 내다보고 있다. 핵심은 상업 운용 단계에 진입한 고해상도 위성 'SpaceEye-T(ST-1)'이다.

ST-1은 0.25m급 초고해상도 영상을 제공하는 상용 위성으로, 차량의 기종까지 식별 가능한 수준의 정밀도를 제공한다. SIIS는 지난해 유럽 주요 기관과 수천만 유로 규모의 장기 영상 공급 계약을 체결한 것으로 알려졌다. 위성 수명(약 7년)을 감안하면 연간 약 70억원 안팎의 안정적인 매출이 발생할 것으로 시장에서는 추산하고 있다.

다만 2025년 실적에는 해당 계약분이 온전히 반영되지 않았다. 쎄트렉아이 관계자는 "수주 시점이 9~10월경이라 2025년 잠정 실적에는 두 달 치 분량만 매출로 인식됐다"고 밝혔다. 이는 올해부터 계약 매출이 연간 기준으로 본격 반영된다는 의미다. 여기에 지난해 9월 유럽 계약과 유사한 규모의 대형 계약이 최대 2건 추가로 체결될 가능성도 거론되면서 수익성 확대 기대감이 커지고 있다.

백영찬 상상인증권 연구원은 "올해는 위성사업 부문에서 40기 규모의 초소형 위성 사업 등 정부 프로젝트 모멘텀이 본격화되며 실적 성장을 뒷받침할 것"이라며 "추가 대형 계약이 더 체결될 여력이 존재하며 현실화될경우 외형 성장은 물론 수익성 측면에서도 더 큰 이익 레버리지 효과가 나타날 것"이라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지