Home

Home

[딜사이트 최지혜 기자] 현대건설이 결산배당액을 5년 만에 증액했다. 앞서 저조했던 2024년 연간 실적을 발표하면서 향후 주주환원 정책을 강화하겠다고 밝힌데 따른 것이다. 지난해 연간 매출과 수주실적 목표를 초과 달성하며 견조한 성장 궤적을 나타낸 만큼 배당 여력을 입증한 모습으로 읽힌다.

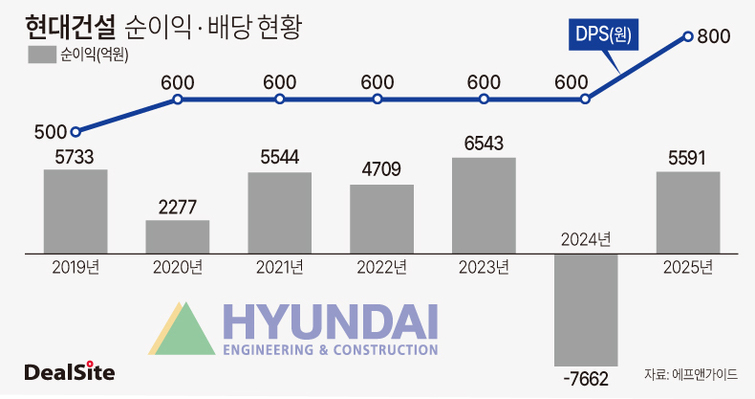

9일 업계에 따르면 현대건설은 최근 결산배당으로 보통주 1주당 800원의 배당금을 결정했다. 배당금 총액은 900억원 규모로 전년보다 33.3% 증가했다. 현대건설은 중간배당 없이 결산배당만 실시한다.

현대건설이 결산배당을 높인 것은 지난 2020년 이후 5년 만이다. 앞서 2019년 1주당 500원이던 결산배당금을 2020년 600원으로 높였다. 이후 지난해 초 실시한 2024년 회계년도 결산배당도 600원으로 유지했다. 당시 영업손실이 발생했으나 적자배당을 실시한 바 있다.

현대건설은 지난해 1월 2024년 실적을 발표한 뒤 'CEO 인베스터데이'를 개최했다. 이한우 대표는 당시 재무계획을 발표하며 수주 규모를 현재 17조5000억원에서 2030년 25조원 이상으로 확대해고, 매출 40조원, 영업이익률 8%를 달성하겠단 포부를 밝혔다. 이와 함께 최소 주당 배당금을 상향하고 오는 2027년까지 총 주주환원율을 25% 이상으로 확대한다는 등 주주환원 정책도 발표했다.

실제 현대건설은 지난해 흑자전환에 성공하면서 실적개선 자신감을 입증했다. 현대건설은 지난해 연결 기준 영업이익 6530억원, 순이익 5591억원을 올렸다. 연간 실적 추이를 보면 2022년 5749억원이던 현대건설 영업이익은 2023년 7854억원으로 증가했다. 이어 지난 2024년에는 자회사 현대엔지니어링의 대규모 손실 인식과 빅배스를 단행한 여파로 1조2634억원의 영업손실이 발생했다. 하지만 지난해 국내 정비사업 호조와 플랜트 매출 인식으로 실적 턴어라운드에 성공했다.

지난해 실적의 핵심 동력은 국내 도시정비사업과 해외 플랜트 부문의 동반 호조다. 서울 강남권 대형 정비사업이 본격 매출화되며 주택 부문 수익성을 끌어올렸고 해외 부문에서는 중동 플랜트 공사가 본궤도에 올랐다. 해외 가스플랜트와 LNG 터미널 등 대형 프로젝트의 공정률을 기반으로 한 안정적 매출이 실적을 받쳐줬다.

일감 확보에도 진척을 보였다. 현대건설은 지난해 33조4394억원의 신규 수주 실적을 달성했다. 이는 지난해 목표치인 31조1000억원을 2조원 이상 웃돈다. 수주잔고는 95조896억원으로 약 3.5년치 일감을 확보해 미래 성장 기반을 다졌다.

올해 현대건설 실적은 원자력 발전소와 소형모듈원자로 사업이 주도할 전망이다. 체코 두코바니 원전 3·4호기 우선협상대상자 선정 이후 미국 SMR 시장 진출 가속화가 핵심 변수다. 데이터센터와 신재생에너지 등 사업 포트폴리오도 다각화 중이다.

증권가에서도 원전 사업 확대를 현대건설 실적 호재로 제시하고 있다. 김세련 LS증권 연구원은 "현대건설이 올해 AI 에너지 인프라 트렌드에 따라 미국을 정조준하고 있는 상황에서 한미 관세 협상에 따른 대미투자의 첫 사업으로 원전이 강조되고 있는 점은 반가운 훈풍"이라며 "실적 턴어라운드와 가속화되는 미국 원전 발주 시장의 성장을 고려하면 추가 재평가가 가능하다"고 내다봤다.

현대건설은 올해 연결 기준 신규 수주 33조4000억원, 매출액 27조4000억원, 영업이익 8000억원을 제시했다. 현대건설 관계자는 "고부가가치 사업 비중 확대와 리스크 관리 체계 강화를 통해 지속가능한 성장을 추구하겠다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지