Home

Home

[딜사이트 김정은 기자] 대우건설이 지난해 대규모 비용을 한꺼번에 반영하며 10년 만에 연간 적자를 기록했다. 지난해 3분기까지만 해도 이어지던 완만한 흑자 흐름은 4분기 들어 해외 현장 원가 상승과 미분양 관련 비용을 집중 반영하는 이른바 '빅배스'로 급격히 반전됐다.

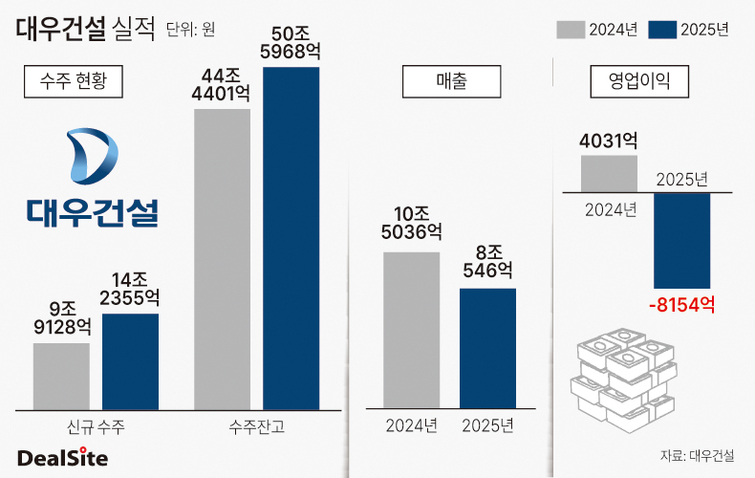

9일 업계에 따르면 대우건설은 경영실적 잠정 집계 결과, 연결 기준 매출 8조546억원, 영업손실 8154억원을 기록했다고 공시했다. 매출은 전년(10조5036억원) 대비 23.3% 감소했으며, 영업이익은 2024년 4031억원 흑자에서 적자로 전환됐다. 이는 2016년 이후 약 10년 만의 연간 적자다.

특히 2025년 4분기 실적이 연간 성적표를 크게 끌어내렸다. 대우건설은 4분기에만 영업손실 1조1055억원을 기록하며 적자 전환했고, 영업이익률은 –64.5%까지 추락했다. 전 분기까지 흑자를 유지했지만, 지방 사업장의 미분양 확대와 해외 현장 손실 등 손익 구조 전반에 영향을 미치는 비용 요인이 한꺼번에 반영되며 누적돼 있던 부담이 드러난 '빅배스' 성격의 손실이 발생했다는 평가다.

국내에서는 시화MTV 푸르지오 디 오션, 대구 달서푸르지오 시그니처, 고양 항동 지식산업센터 등에서 미분양 물량에 대한 할인 판매가 진행됐다. 이에 미분양 현장과 관련한 대손상각비 5500억원이 판매관리비로 반영됐고 4분기 실적 악화의 주요 원인으로 작용했다.

해외 사업에서도 공사 물량 증가에 따른 비용 부담이 확대됐다. 이라크 토목 현장과 싱가포르 도시철도 현장에서는 각각 약 2200억원, 2100억원 규모의 원가 상승 요인이 반영됐으며, 나이지리아 플랜트 현장에서는 약 1500억원의 일회성 비용이 발생했다.

재무구조 역시 악화됐다. 부채비율은 2024년 192%에서 2025년 285%로 크게 상승했다. 대규모 손실 인식에 따른 자본 감소 영향이 복합적으로 작용하면서 재무 부담이 단기간에 확대된 것이다.

다만 수주 지표는 뚜렷한 개선세를 보였다. 대우건설의 2025년 신규 수주액은 14조2355억원으로 전년(9조9128억원) 대비 43.6% 증가했다. 부산 서면 '써밋 더뉴', 김포 한강시네폴리스 주상복합, 수원 망포역세권 복합개발, 투르크메니스탄 미네랄비료 플랜트 등 대형 프로젝트 수주가 실적을 견인했다. 이에 따라 수주잔고는 50조5968억원으로 확대돼 연간 매출액 기준 약 6.3년치 일감을 확보했다.

이 같은 수주 회복 흐름을 바탕으로 대우건설은 2026년 신규 수주 목표로 18조원, 매출 8조원을 제시하며 중장기 성장 기반 마련에 나섰다. 신규 수주 목표치인 18조원은 창사 이래 최대 규모다. 회사는 체코 두코바니 5·6호기 원전, 가덕도 신공항, 파푸아뉴기니 LNG 프로젝트, 이라크 해군기지 등 굵직한 사업을 중심으로 해외 수주 확대에 박차를 가할 계획이다. 지난해 빅배스를 통해 불확실성을 선제적으로 해소하는 한편 공격적인 사업 전략을 통해 실적 턴어라운드에 나서겠다는 구상이다.

대우건설 관계자는 "체코 원전, 가덕도 신공항, 파푸아뉴기니 LNG CPF, 이라크 해군기지 등 기대되는 초대형 PJ들이 많다"며 "원자력, 항만, LNG 등 핵심 공종 수주 경쟁력을 적극 활용하여 올해를 대도약의 해로 만들 것"이라고 말했다. 이어 "리스크 관리를 강화하고 수익성 중심의 내실경영 확대를 통해 올해 목표를 초과 달성하도록 최선을 다하겠다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지