Home

Home

[딜사이트 권녕찬 기자] 국내 아스콘(아스팔트 콘크리트) 전문기업 'SG'(에스지이)에 대한 전환사채(CB) 전환청구가 잇따르고 있다. 러시아-우크라이나 종전 협상 진전 기대감 속에 주가가 반등하면서 메자닌 투자자들이 차익 실현에 나선 모습이다. 다만 전환의 직접적인 유인은 종전 기대감 자체라기보다, 주가가 전환가를 상회하며 경제적 전환 조건이 충족된 데 따른 것으로 해석된다.

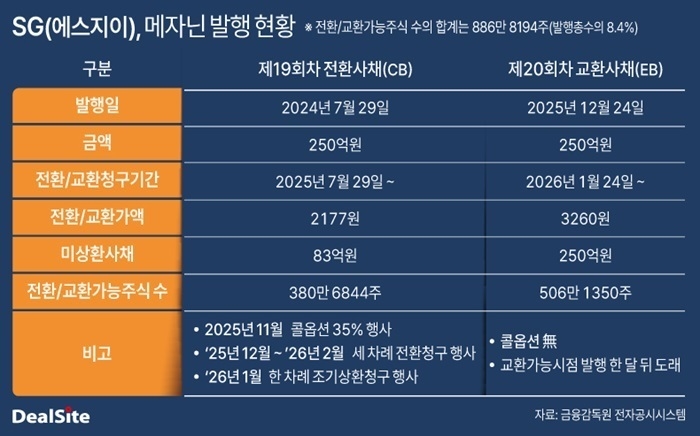

11일 금융감독원에 따르면 코스닥 상장사 'SG'의 제19회차 CB에 대해 지난해 12월부터 올해 2월까지 세 차례에 걸쳐 전환청구권이 행사됐다. 전환 예정 주식 수는 총 350만8260주, 청구 금액은 76억원 규모다.

앞서 SG는 2024년 7월 우크라이나 아스콘 공장 생산설비 증설 등을 목적으로 250억원 규모의 CB를 발행했다. 코스닥벤처 일반 사모펀드 등 기관투자자 19곳이 참여했다. 해당 CB는 전환가능기간이 2025년 7월부터 도래했지만, 당시 주가가 전환가를 하회하면서 전환이 이뤄지지 않았다. 이후 주가가 2000원대에서 3000원대로 상승하면서 전환 유인이 본격적으로 발생한 것으로 보인다.

SG는 우크라이나 현지법인(LLC SG Ukraine)을 설립하고 남부 주정부와 3년간 아스콘 공급계약을 체결하는 등 재건 사업 참여를 위한 준비를 진행해왔다. 다만 현지 사업이 아직 본격적인 매출 기여 단계에 진입했다고 보긴 어려워 시장 기대가 주가에 선반영됐다는 시각도 나온다.

같은 시기 최대주주인 박창호 대표 등 9인은 19회차 CB에 부여된 콜옵션 최대치(35%)를 행사해 87억5000만원어치를 취득, 401만9288주로 전환했다. 콜옵션 행사는 향후 전환 물량 확대에 따른 지분 희석 가능성을 선제적으로 관리하려는 조치로 해석된다.

SG는 지난해 12월 250억원 규모의 제20회차 교환사채(EB)도 발행했다. 우크라이나 법인 출자 및 골재 원재료 매입 자금 확보가 목적이다. 교환 대상은 SG 자사주이며 교환가액은 3260원이다. 미래에셋증권과 벤처투자 사모펀드 등 19곳이 투자자로 참여했다.

주목할 부분은 20회차 EB에 콜옵션이 부여되지 않았고, 교환가능 시점도 발행 한 달 뒤인 올해 1월 말부터로 설정됐다는 점이다. 이는 투자자 입장에서 조기 회수 유연성이 높은 구조다. 지난 10일 종가(3160원)가 교환가액에 근접해 있는 만큼 주가가 추가 상승할 경우 교환 청구가 확대될 가능성도 거론된다.

CB는 전환 시 신주가 발행돼 총발행주식수가 증가(희석)하는 반면, EB는 자사주가 교환돼 유통주식수가 늘어나는 구조다. 즉 EB는 지분 희석은 없지만, 유통 물량 증가에 따른 수급 부담 요인이 될 수 있다.

지난 10일 기준 남아 있는 19회차 CB와 20회차 EB의 전환·교환 가능 주식 수는 총 886만8194주로, 발행주식총수의 8.4% 수준이다. 이는 오버행(잠재적 오버행) 물량으로 주가 상승 국면에서 매물 압력으로 작용할 가능성이 있다. 다만 실제 수급 부담 여부는 전환가 대비 주가 괴리율과 거래대금 수준에 따라 달라질 전망이다.

결국 SG의 주가 흐름은 메자닌 물량 소화 여부와 실적 개선 가시성이 맞물려 결정될 것으로 보인다. SG는 올해 ▲친환경 제품인 에코스틸 아스콘 판매 확대 ▲우크라이나 재건 사업 본격 참여 ▲대기오염 저감장치 SGR+ 수주 확대 등을 추진할 계획이다.

다만 실적 체력은 아직 회복 초입 단계다. SG는 중소기업 적합업종 지정에 따른 사업 확장 제약으로 적자를 이어왔다. 2023년과 2024년 영업적자는 각각 135억원, 61억원이다. 적자 폭은 축소됐지만 구조적 흑자 전환 여부는 친환경 제품 매출 비중 확대와 고정비 부담 완화에 달려 있다는 분석이다.

지난해 3분기 연결 기준 매출은 714억원, 영업손실은 26억원으로 적자 규모가 줄었다. 중소기업 적합업종 규제 완화에 따른 수주 확대 영향으로 풀이된다. 독립리서치 아리스에 따르면 SG의 올해 예상 매출은 1700억원, 영업이익은 136억원이다.

결국 현재 주가는 종전 기대감이라는 외부 변수와 친환경 아스콘 수주 확대라는 내부 변수의 가시화 가능성을 선반영한 측면이 있다. 실적 개선 속도가 기대에 미치지 못할 경우, 8%대 잠재 물량이 수급 부담으로 부각될 가능성도 배제할 수 없다.

한편 딜사이트는 SG에 관련 입장을 묻기 위해 여러 차례 연락을 시도했으나 답변을 받지 못했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지