Home

Home

[딜사이트 김정은 기자] 대한토지신탁이 실적 및 재무지표 악화로 신용등급 하향 트리거를 대부분 충족한 상황에서 핵심 정량지표인 부채비율이 지속적으로 상승하면서 등급 조정 압력이 커지고 있다. 모회사인 군인공제회의 자본 확충에도 하향 요건을 해소하기 어려울 것으로 예상돼 실제 신용등급 변동 여부에 시장의 이목이 쏠린다.

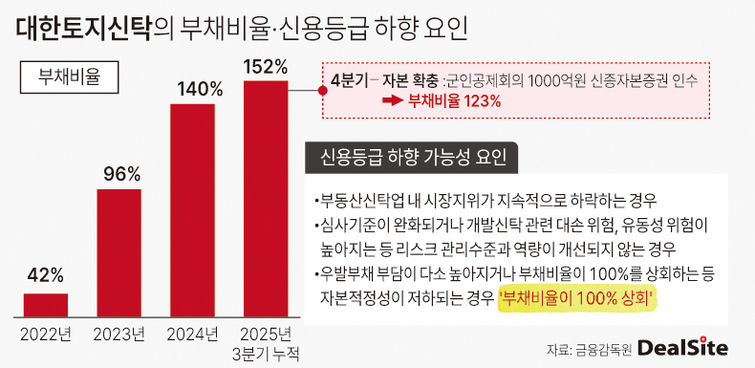

20일 업계에 따르면 대한토지신탁은 한국신용평가가 제시한 하향 요인인 ▲시장지위 하락 ▲개발신탁 관련 대손·유동성 위험 확대 ▲부채비율 100% 상회 등 자본적정성 저하가 동시에 나타나고 있다. 대한토지신탁의 현재 신용등급은 BBB+, 등급전망은 '안정적'이지만 하향 압박이 커지는 모습이다.

대한토지신탁의 수익구조는 차입형 개발신탁 중심으로 형성돼 있어 부동산 경기 변동에 따른 실적 변동성이 크다. 지방 분양경기 침체가 장기화되면서 미분양 사업장이 늘었고, 신탁계정대 회수 지연과 재무부담 확대로 사업위험도 높아졌다.

우선 대한토지신탁은 실적이 빠르게 악화됐다. 2025년 3분기 리츠 보수와 이자수익으로 영업수익은 유지됐지만 대손상각비가 전년 동기 대비 84억원 증가하면서 순이익은 78억원 감소했다. 대손상각비는 2023년 354억원, 2024년 306억원에서 2025년 3분기 374억원으로 다시 확대됐고, 순이익은 2024년 279억원에서 2025년 3분기 34억원으로 급감했다.

차입형 중심의 자금 집행 구조 확대도 부담 요인이다. 신탁계정대는 2023년 말 7523억원에서 2024년 말 9604억원, 2025년 9월 말 1조171억원으로 증가했으며 이 가운데 차입형이 9993억원으로 대부분을 차지한다. 대손 및 유동성 리스크가 동시에 커지는 구조다.

자산건전성 지표도 빠르게 저하됐다. 2025년 9월 말 기준 요주의이하자산 비중은 84%, 고정이하자산 비중은 41%로 나타났다. 고정이하자산 규모는 2024년 말 2015억원에서 2025년 9월 말 4229억원으로 두 배 이상 늘었다. 충당금 커버리지 비율은 39.7%로 동종 신탁사 대비 높은 수준이지만 자기자본 대비 순고정이하자산 비율이 60%에 달해 자본을 통한 손실흡수력이 충분하지 않을 수 있다는 지적이 나온다.

시장지위도 소폭 약화됐다. 영업수익 기준 시장점유율은 2024년 말 8.4%에서 2025년 3분기 7.6%로 낮아졌다. 특히 정량평가 지표인 부채비율은 2025년 9월 말 기준 152%로 등급 하향 트리거인 100%를 크게 웃돈다. 부채비율은 2022년 42%에서 2023년 96%, 2024년 140%, 2025년 9월 152%로 3년 새 가파르게 상승했다.

이 같은 상황에서 군인공제회는 지난해 12월 1000억원 규모 신종자본증권을 인수하며 자본 확충에 나섰다. 단순 계산 기준 부채비율은 약 29%포인트 하락해 123% 수준까지 낮아질 것으로 추산되지만 여전히 100%를 웃돌아 하향 요건 해소에는 역부족이라는 평가다.

결국 시장지위 약화 흐름 속에서 차입형 중심의 신탁계정대 확대에 따른 자산건전성 저하, 고정이하자산 증가, 부채비율 기준 초과 등이 맞물리며 신용평가사가 제시한 주요 하향 요인이 복합적으로 나타나고 있다.

대한토지신탁 관계자는 "군인공제회가 인수한 신종자본증권 1000억원으로 연내 만기도래 CP 순차적으로 상환 예정"이라며 "올해 신설한 회수전담 '특별사업본부'를 통해 사업장 출구전략 적극적으로 실행해 신탁계정대 회수에 나서면서 대손 규모를 줄일 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지