Home

Home

[딜사이트 주명호 기자] KB금융지주가 지난해 위험가중자산(RWA) 증가율을 목표치보다 낮은 수준으로 통제하며 보수적 자본관리 기조를 이어갔다. 환율 상승과 글로벌 금융시장 변동성 확대 등 대외 불확실성을 감안해 다소 높은 목표치를 설정했음에도 RWA 증가세를 적정선에서 유지했다. 정교한 자산 포트폴리오 조정과 대출 성장 관리 전략이 주효했다는 평가다.

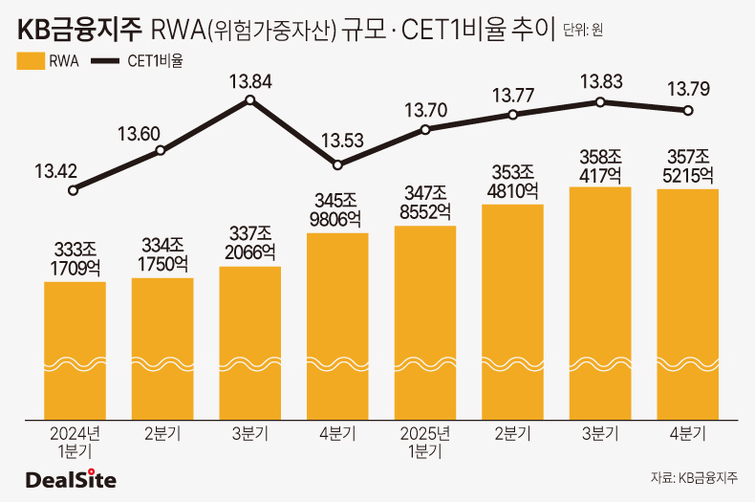

20일 금융권에 따르면 KB금융의 지난해 말 기준 그룹 RWA는 357조5215억원으로 잠정 집계됐다. 2024년 말 345조9806억원 대비 3.3% 증가한 수치로, 연간 목표치(4.5%)를 1%포인트 이상 하회했다. 환율 상승에 따른 외화표시 자산의 RWA 증가 가능성과 시장 변동성 확대 요인을 감안해 보수적으로 목표를 제시했지만, 실제 증가율은 안정적으로 관리됐다는 분석이다.

KB금융의 연간 RWA 증가율은 2022년 4.1%까지 낮아졌으나, 양종희 회장 취임 이후 영업 정상화와 성장 전략에 힘입어 2023년 6.1%, 2024년 7.7%로 점진적 상승 흐름을 보였다. 다만 지난해에는 '성장보다 자본 효율'에 방점을 두면서 증가세가 다시 둔화되는 흐름으로 전환됐다.

지난해 분기별 흐름을 보면 상반기까지는 증가세가 이어졌다. 그룹 RWA는 ▲1분기 347조8552억원 ▲2분기 353조4810억원 ▲3분기 358조417억원으로 확대됐다. 신용 및 시장 RWA가 동반 증가한 영향이다. 특히 3분기에는 신용 RWA가 약 3조원, 시장 RWA가 약 1조8000억원 늘어나며 상승폭이 확대됐다.

그러나 4분기 들어 분위기가 달라졌다. 신용 RWA는 1조2000억원, 시장 RWA는 1조9000억원 각각 감소하며 하향 안정세로 전환됐다. 대출 성장 속도 조절과 시장 리스크 노출 축소 전략이 반영된 결과로 풀이된다. 다만 전체 RWA 감소폭은 제한적이었다. 운영 RWA가 2조6000억원 증가했기 때문이다. 이는 홍콩 H지수 주가연계증권(ELS) 관련 과징금 충당부채 인식 영향이다. 과징금의 600%가 운영리스크 RWA로 반영되는 구조상 일시적 증가 요인으로 작용했다.

계열사 차원에서도 관리 기조가 확인된다. KB국민은행의 지난해 말 기준 RWA는 241조1625억원으로 전년대비 2.9% 증가하는 데 그쳤다. 가계·기업대출 모두 과도한 확장을 지양하며 성장률을 통제한 결과로 풀이된다.

지난해 말 기준 KB국민은행의 원화대출은 377조4714억원으로 전년대비 3.8% 증가했다. 전년도 연간 증가율(6.4%)과 비교하면 확연히 둔화된 수준이다. 특히 가계대출 비중이 상대적으로 높은 구조는 RWA 부담을 완화하는 요인이지만, 지난해에는 기업대출 증가율 역시 함께 조정하며 자산 구조 전반의 위험가중치 관리를 병행했다는 점이 특징이다.

이 같은 RWA 관리를 바탕으로 자본적정성 지표도 최상위권을 유지했다. KB금융의 지난해 말 보통주자본(CET1)비율은 13.79%로 집계됐다. 전분기(13.83%) 대비 소폭 하락했지만, 운영리스크 RWA 일시 증가와 주주환원 집행 영향을 감안하면 실질적인 자본여력은 견조한 수준이라는 평가다. 여전히 금융지주 가운데 최고 수준을 유지하고 있다.

자본 여력을 기반으로 주주환원도 강화됐다. KB금융은 연말 기준으로 CET1비율 13.0%를 초과하는 자본에 대해 주주환원 재원으로 활용한다는 방침을 유지하고 있다. 이에 따라 현금배당 확대 및 자사주 매입·소각 등을 통해 지난해 총주주환원율은 52.4%를 기록했다. 'RWA 관리→CET1비율 방어→초과자본 환원'이라는 선순환 구조가 작동하고 있다는 분석이다.

올해 역시 정교한 관리 전략을 바탕으로 한 RWA 관리 기조는 지속될 것으로 보인다. KB금융은 올해 RWA 성장률 목표치를 전년보다 높은 5.0%으로 제시했지만, 지난해와 마찬가지로 이를 하회하는 수준에서 관리를 이어갈 것이란 관측이 나온다. 올해부터 본격화되는 생산적 금융 추진을 감안하더라도 목표치 이내 관리에는 어려움이 크지 않을 것이란 진단이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지