Home

Home

[딜사이트 주명호 기자] 우리금융지주의 올해 상반기 CET1(보통주자본)비율 개선 속도가 4대 금융지주 중 가장 가파른 모습을 보였다. 동양·ABL생명 인수를 마무리하기 위해 자본비율 관리에 집중한 결과다. 특히 은행 RWA 비중이 높아, 우리은행의 감축 효과가 그룹 전체 자본적정성에 직결됐다.

우리은행의 RWA 감소는 기업대출, 특히 위험도가 높은 중소기업대출을 줄인 영향이 크다. 가계대출을 늘리고 기업대출을 줄이면서 자산 대비 RWA를 줄여왔다. 그러나 하반기에는 가계대출 확대가 사실상 어려워져 관리 전략에 부담이 예상된다. 증권·보험 부문의 영업 강화 필요성까지 고려하면 그룹 RWA는 다시 증가할 가능성이 높다는 관측도 나온다.

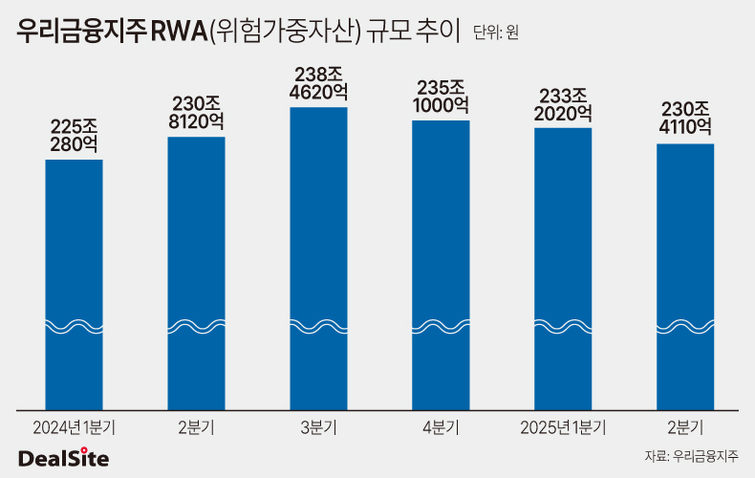

12일 금융권에 따르면 우리금융의 올해 6월 말 기준 잠정 RWA는 230조4110억원으로 연초(235조1000억원) 대비 2.0% 감소했다. 지난해 3분기 238조4620억원으로 증가한 후, 분기별로 감소세를 이어가며 1년 전 수준인 지난해 상반기(230조8120억원) 규모에 근접해졌다.

우리금융의 올해 RWA 관리 흐름은 다른 금융지주와 비교하면 차별성이 두드러진다. 신한금융·하나금융은 올해 1분기까지 RWA 증가했다가 2분기 들어 감소하는 흐름을 보였지만 우리금융은 1분기부터 RWA 감소폭이 컸다. 우리금융의 올해 상반기 RWA 감소분은 4조6890억원으로, 이 중 1분기에만 1조8990억원이 줄었다.

이 같은 흐름은 우리은행의 RWA 추이와 궤를 같이한다. 우리은행의 RWA는 지난해 3분기 이후 분기마다 감소했다. ▲지난해 3분기 194조1370억원 ▲지난해 말 192조90억원 ▲올해 1분기 190조6890억원 ▲올해 2분기 186조7870억원으로 하락세를 이어갔다.

최근 증권·보험 계열사를 차례로 보강하며 비은행 포트폴리오를 강화하고 있지만 우리금융 내 우리은행의 영향력은 절대적이다. 올해 상반기 기준 그룹 총자산에서 차지하는 비중이 약 78%로, 은행 RWA 감소 효과가 다른 금융지주보다 뚜렷하다.

우리은행의 RWA 감소는 기업대출 축소가 핵심이다. 특히 위험도가 높은 중소기업 대출을 크게 줄이면서 RWA를 관리했다. 올해 상반기 말 기준 우리은행의 중기대출 규모는 117조8690억원으로 연초 대비 5.3% 감소했다. 이중 SOHO(개인사업자) 대출은 같은 기간 9.4% 줄었다.

반면 RWA 관리에 유리한 대기업 대출은 성장세를 보였다. 올해 상반기 말 기준 우리은행의 대기업 대출 규모는 31조9760억원으로 연초 대비 7.7% 증가했다. 가계대출 역시 연초 대비 2.2% 늘어난 147조5520억원으로 집계됐다.

문제는 하반기부터 상황이 달라질 수 있다는 점이다. 정부의 가계대출 관리 강화로 기업금융 확대가 불가피한 만큼 RWA 관리 역시 난관이 예상된다. 우리은행은 전통적으로 중기대출에 강점을 지니고 있지만 다른 영역대비 RWA 증가는 부담일 수밖에 없다. 우리은행의 RWA가 증가세로 돌아서면 우리금융의 RWA 역시 같은 흐름을 보일 가능성이 높다.

여기에 우리투자증권의 영업 본격화, 동양·ABL생명 경쟁력 강화 등도 RWA 증가를 필연적으로 부추기는 요인이 될 수 있다. 끌어올렸던 CET1비율 역시 하반기 다시 하락할 수 있는 셈이다. 우리금융 역시 이를 감안해 기존 목표치였던 12.5% 유지를 기본 방침으로 삼을 것으로 보인다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지