Home

Home

[딜사이트 이소영 기자] CJ(AA-, 안정적)가 2년 만에 공모 회사채 시장을 다시 찾는다. CJ CGV 등 일부 자회사의 업황 부진이 거론되지만, 지주사 본연의 우량한 신용도를 감안할 때 '연초 효과'를 톡톡히 누릴 것이라는 낙관론에 힘이 실린다.

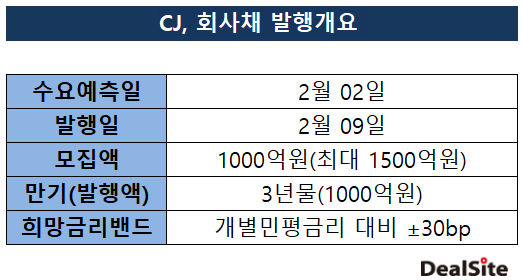

13일 투자은행(IB) 업계에 따르면 CJ는 내달 2일 1000억원 규모의 공모채 발행을 위한 수요예측에 나선다. 만기는 3년 단일물로 구성했으며 시장 상황에 따라 최대 1500억원까지 증액 발행할 가능성도 열어뒀다. 희망 금리 밴드는 개별 민평 금리 대비 ±30bp(1bp=0.01%포인트)를 가산해 제시했다. 발행일은 같은 달 9일이며 현재 주관사단 구성 등은 막바지 검토 단계에 있는 것으로 알려졌다.

CJ의 공모채 시장 등판은 2024년 1500억원 발행 이후 2년 만이다. 그간 CJ는 공모채 대신 기업어음(CP)을 통해 필요한 자금을 조달해 왔으며, 지난해 상반기에만 1550억원 규모의 CP를 발행하기도 했다. 이번에 조달하는 자금은 오는 2월 10일 만기가 돌아오는 1500억원 규모의 회사채 차환용으로 쓰일 전망이다.

최근 회사채 시장은 업종과 실적에 따라 희비가 극명하게 갈리는 '옥석 가리기'가 한창이다. 한화에어로스페이스 등 실적 개선세가 뚜렷한 곳은 민평 금리보다 낮은 수준(언더 발행)에 물량을 소화한 반면, 업황 불안이 지속되는 포스코퓨처엠 등은 상대적으로 높은 금리에 발행을 마무리했다.

시장 일각에서는 CJ CGV 등 실적 부진을 겪는 자회사에 대한 경계감을 제기하기도 했지만, 대분의 전문가들은 지주사 전체 포트폴리오에서 차지하는 비중을 고려할 때 영향력은 제한적일 것으로 평가 중이다.

최성종 NH투자증권 연구원은 "비우호적인 업황을 겪는 자회사의 비중이 크지 않아 충분한 수요를 이끌어낼 것이고, 최근 1조 5600억원의 뭉칫돈이 몰린 롯데웰푸드 수준만큼 안정적인 조달이 가능할 전망"이라며 "특히 연초 효과가 3년물 이상 구간으로 확대될 것으로 본다"고 분석했다.

다만 현재 시장금리 환경을 감안하면 발행 당시보다 이자율은 상당 폭 상승할 전망이다. 발행 당시 금리는 1.57%였지만 전일(12일) 기준 AA-등급 3년물 평균 금리는 3.47%로 약 1.9%포인트의 격차가 벌어져 있다.

이제 시장의 시선은 이번 발행 이후 추가 조달 여부에 쏠리고 있다. 자회사 CJ CGV가 오는 6월 2200억원 규모의 후순위 전환사채(CB) 콜옵션 행사를 앞두고 있기 때문이다.

해당 CB는 오는 6월부터 스텝업(Step-up) 조항이 적용돼 금리가 1.0%에서 3.0%로 뛰고, 이후 매년 이자율이 상승해 최대 15.5%까지 치솟는 구조다. 현재 CGV의 독자적인 자금 동원력이 한계에 부딪힌 만큼, 지주사인 CJ의 지원 가능성이 꾸준히 거론되는 이유다. 그간 계열사 지원에 신중했던 CJ지만 2023년 유상증자에 참여했던 전례가 있어 향후 행보가 주목된다.

한편, 연초부터 CJ그룹 계열사들의 공모채 시장 발걸음은 분주하다. CJ 제일제당(AA0)을 비롯해, CJ대한통운(AA-), CJ ENM(AA-) 등이 잇달아 발행을 준비 중이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지