Home

Home

[딜사이트 박안나 기자] CJ CGV의 완전자회사인 씨제이올리브네트웍스가 2000억원 규모의 상환우선주(RPS)를 발행하면서, 해당 우선주에 드래그얼롱과 태그얼롱 권리가 동시에 부여된 점이 눈길을 끌고 있다. 단순한 자본 확충을 넘어 대주주의 경영권까지 사실상 담보로 제공하는 파격적인 조건이 제시됐다는 이유에서다.

2일 CJ CGV에 따르면 완전자회사인 씨제이올리브네트웍스는 지난달 말 2000억원 규모의 상환우선주(RPS)를 발행했다. 거래 상대방은 특수목적법인(SPC) 하이퍼라이트제일차다.

이번 RPS 발행에서 눈에 띄는 부분은 대기업 계열사 RPS 발행에서는 보기 드물게 '드래그얼롱(Drag-along)'과 '태그얼롱(Tag-along·)'이 동시에 부여됐다는 대목이다.

드래그얼롱은 RPS 투자자가 향후 지분을 매각할 때 대주주인 CJ CGV의 지분까지 함께 묶어서 제3자에게 매각할 수 있는 권리다. 반대로 태그얼롱은 CJ CGV가 올리브네트웍스 지분을 처분할 때 RPS 투자자 역시 함께 지분을 매각할 수 있는 옵션을 말하다.

이에 더해 CJ CGV가 보유한 씨제이올리브네트웍스 지분 1412만8808주 전량이 이번 RPS의 담보로 제공되면서, 드래그얼롱은 단순한 조항이 아닌 실질적 실행력을 갖춘 옵션으로 작동하게 됐다. RPS 발행을 통한 자본조달의 형식을 취하고 있지만, 실질은 경영권을 담보로 잡힌 '담보부 대출'이라는 지적이 나오는 이유다.

드래그얼롱 및 지분 담보 등을 고려하면 이론적으로 향후 CJ CGV는 보유한 지분의 처분을 강제당할 수도 있다. 경영권 매각으로까지 이어질 수 있는 강력한 회수 장치인 셈이다

이처럼 가혹한 조건에서 RPS가 발행된 배경에는 벼랑 끝에 몰린 CJ CGV의 재무 상황이 자리하고 있는 것으로 파악된다. 지난해 3분기 말 기준 CJ CGV가 보유한 현금 및 현금성 자산은 약 6000억 원 수준이었다. 반면 1년 내 만기가 돌아오는 단기차입금(5967억 원)과 유동성 사채(2619억 원)를 합치면 8500억 원을 훌쩍 넘는다. 현재 보유한 현금만으로는 당장의 채무를 상환하기에도 벅찬 상황이다.

올리브네트웍스 지원을 위한 추가 차입도 여의치 않다. 이미 부채비율이 700%에 이르는 만큼 추가 차입에 따른 신용도 하락 압박에 불거질 수 있으며, 이자 비용 부담도 가중되는 탓이다. CJ CGV의 본업인 극장 사업의 현금 창출력이 코로나19 이전 수준을 회복하지 못하고 있다는 점도 발목을 잡는다.

부채비율이나 차입금 의존도를 자극하지 않으면서 계열사를 지원할 수 있는 방안으로 외부 자본 유치가 사실상 유일한 대안이었고, 그 과정에서 지배력 리스크를 일정 부분 감수한 구조가 이번 RPS 발행으로 이어졌다는 분석이다.

씨제이올리브네트웍스는 CJ그룹의 IT 인프라 관리와 시스템 구축 등을 담당하며 내부 일감을 기반으로 안정적인 수익을 창출하는 회사다. 코로나19 이후 CJ CGV의 실적이 급격히 악화되자, 그룹 차원에서 현물출자 방식으로 씨제이올리브네트웍스를 CJ CGV 산하에 편입시킨 것도 이러한 안정성을 감안한 조치였다. 일각에서는 씨제이올리브네트웍스가 안정적 이익창출력을 지닌 덕분에 외부 자금 조달에 있어 확실한 담보 역할을 할 수 있었다는 평가도 나온다.

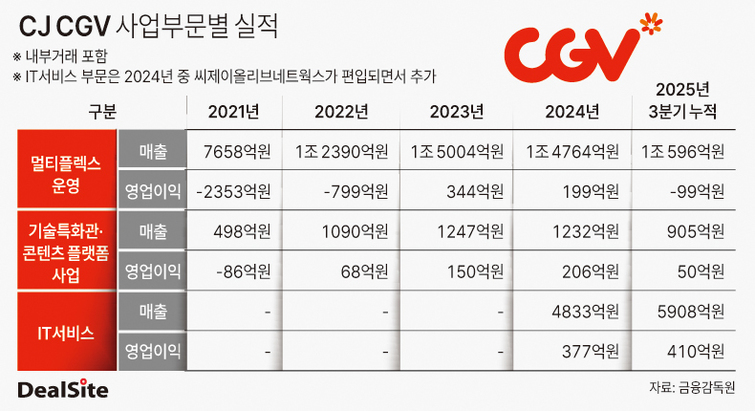

실제로 CJ CGV의 전체 실적에서 씨제이올리브네트웍스가 차지하는 비중은 상당한 것으로 나타났다. CJ CGV의 사업영역은 ▲멀티플렉스 운영 ▲기술특화관 및 콘텐츠 플랫폼 ▲IT서비스 등으로 구분되는데, 지난해 3분기 기준 영업이익 규모가 가장 큰 사업부문이 바로 IT서비스(T씨제이올리브네트웍스)였다. IT서비스 부문 영업이익은 410억원이었는데, 같은 기간 본업인 멀티플렉스 사업에서는 99억원 영업적자를 냈으며 연결기준 영업이익은 283억원이었다.

업계 관계자는 "RPS 발행에 경영권 박탈 리스크가 있는 드래그얼롱이 포함된 것은 자금을 넣은 기관투자자의 입김이 반영된 결과물"이라며 "RPS의 자력 상환 가능성을 그만큼 낮게 보고 있다는 의미"라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지