Home

Home

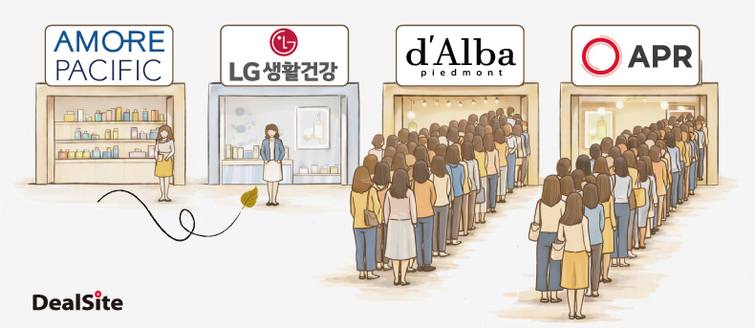

[딜사이트 노연경 기자] 전통 K-뷰티 강자인 아모레퍼시픽과 LG생활건강의 위상이 흔들리고 있다. 전세계적인 K-뷰티 붐으로 국내 화장품 브랜드가 유례 없는 호황을 누리고 있지만 이들 기업은 수요를 온전히 흡수하지 못했다. 오히려 신흥 뷰티기업의 대표주자인 에이피알(APR)에 시총을 따라잡히며 K-뷰티 왕좌 자리를 내주기까지 했다.

시장에선 아모레퍼시픽과 LG생활건강이 코로나 팬데믹(코로나19)을 기점으로 급변한 화장품 시장의 변화를 따라가지 못한 것이 원인이 됐다는 지적이다. 특히 의존도가 컸던 중국시장에서의 실패와 화장품 ODM(연구·개발·생산) 기업들의 성장, 유통채널 재편에 기민하게 대응하지 못한 것이 대형 뷰티기업들의 경쟁력 후퇴를 초래했다는 분석이다.

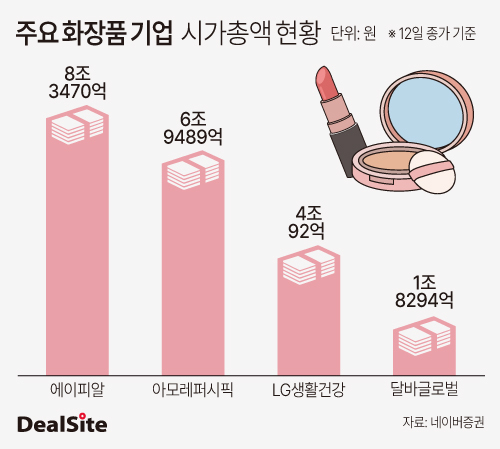

결국 이들의 부진은 기업가치에도 고스란히 반영되고 있다. 이달 12일 종가 기준 아모레퍼시픽의 시가총액은 6조9489억원, LG생활건강은 4조92억원으로 APR(8조3470억원)보다 낮은 상태다. 작년 5월 코스피에 입성한 또 다른 신흥 뷰티기업인 달바글로벌 역시 1조8294억원의 시가총액을 자랑하며 기존 대형 뷰티기업을 바짝 뒤쫓고 있는 형국이다.

과거 화장품 시장 진입장벽이 높았던 시기에는 자체 생산공장과 연구 인력을 갖춘 아모레퍼시픽과 LG생활건강이 성분과 효능을 앞세워 프리미엄 전략을 강화하는 것이 가능했다. 이에 아모레퍼시픽의 설화수는 인삼, LG생활건강의 후는 한방 원료를 내세우며 국내와 중국을 중심으로 굳건한 영역을 구축할 수 있었다.

하지만 이러한 전략은 가장 큰 수출 비중을 차지했던 중국사업이 흔들리며 위기를 맞았다. 최근 몇 년간 중국 현지 브랜드들의 성장과 코로나19 등이 겹치며 아모레퍼시픽과 LG생활건강은 급하게 중국사업을 철수하거나 전략을 수정할 수밖에 없었다.

그 결과 아모레퍼시픽의 해외 매출 비중에는 큰 변화가 생겼다. 2015년에는 중화권을 포함한 아시아 지역 매출이 91%에 달했지만 2024년 58.6%로 급감했다. 특히 아시아 매출의 대부분을 차지했던 중화권 매출은 2024년 30.4%로 줄었다. 마찬가지로 LG생활건강 역시 2015년 화장품 사업에서 중국향 매출이 9384억원에 달했지만 2024년에는 전사 기준 중국 매출이 8452억원에 그쳤다. 중국 매출 공백을 온전히 메우지 못하면서 레거시 뷰티기업들의 어려움은 가중됐다.

온라인 기반의 소규모 화장품 브랜드의 가파른 성장은 또 다른 부담으로 작용했다. 이들의 파트너가 된 건 코스맥스, 한국콜마와 같은 화장품 ODM기업이다. 화장품 제조사가 인디 브랜드 수요를 흡수하기 위해 다품종·소량 생산을 하기 시작하면서 화장품 시장의 진입장벽은 낮아졌고 기능과 효능은 상향 평준화됐다.

여기에 CJ올리브영 등 인디 브랜드 위주의 멀티숍 확장은 레거시 브랜드의 추락을 가속화했다. 코로나19 시기 단일 브랜드 로드숍이 경쟁력을 잃으면서 아모레퍼시픽의 아리따움, 이니스프리를 비롯해 LG생활건강의 더페이스샵은 매장 수 급감을 겪었다. 실제 아모레퍼시픽의 화장품 로드숍 아리따움은 2019년 1186개에 달하는 가맹점을 보유하고 있었지만 2023년 말 기준 410개로 절반 이상이 감소한 것으로 나타났다.

시장 관계자는 "과거에는 레거시 브랜드가 유행을 주도했지만 이젠 오히려 소비자들의 요구에 기업들이 맞추는 상황"이라며 "아모레퍼시픽과 LG생활건강은 이러한 빠른 유행 변화와 소비자 요구를 민첩하게 반영하기에는 조직 규모가 너무 컸고 오히려 현재는 인디 브랜드와 경쟁에서도 밀리고 있는 형국이다"고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지