Home

Home

[딜사이트 박안나 기자] LG생활건강이 화장품(Beauty) 부문의 중장기 성장동력 확보 방안에 눈길이 쏠린다. 전체적 외형 확장을 위해서는 글로벌 영토 확장이 용이한 화장품 부문 성장이 필요하기 때문이다. 일각에서는 LG생활건강이 쥐고 있는 조 단위 현금성자산이 화장품 부문 재도약의 열쇠가 될 것이라는 관측이 나온다. 특히 인디브랜드 인수합병(M&A) 등에 나서 본격적으로 화장품 부문의 새로운 성장동력 마련에 뛰어들 수 있다는 분석이다.

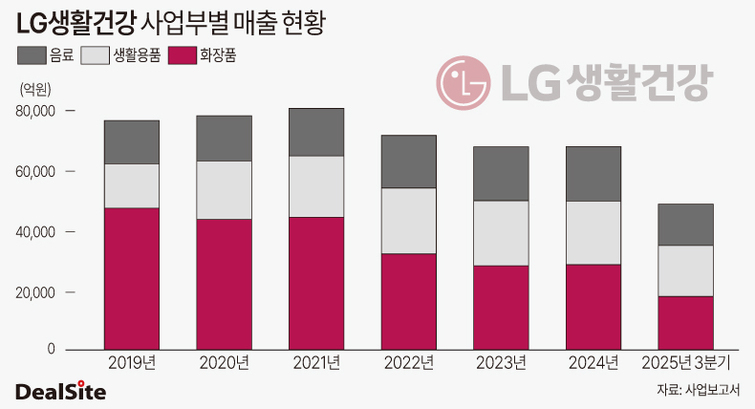

2021년 LG생활건강은 매출 8조915억원, 영업이익 1조2896억원을 기록하며 사상 최대 실적을 갈아치웠다. 당시 실적의 일등 공신은 화장품 사업부였다. 전체 매출의 과반 이상을 화장품이 책임졌고 그 중심에는 중국 시장을 휩쓴 럭셔리 브랜드 '후'가 있었다.

그러나 코로나19 대유행과 중국의 소비 트렌드 변화로 가파른 성장세에 제동이 걸렸다. 결국 2021년 8조원을 웃돌던 LG생활건강의 연간 매출은 3년 만에 6조원대까지 쪼그라들었다. 한때 5조원을 넘봤던 화장품 매출이 2조원대로 반토막 나면서 전체 외형 축소를 주도했다.

2019년 LG생활건강의 사업부문별 매출비중은 화장품 61.80%에 이르렀다. 반면 지난해 3분기 말 기준 화장품 매출 비중은 36.5%까지 하락하며 생활용품(35.1%), 음료(28.4%) 부문과 어깨를 나란히 할 수준으로 쪼그라들었다.

화장품 부문이 외형 축소를 겪는 동안 생활용품(HDB)과 음료(Refreshment) 부문은 매출 규모를 비교적 안정적으로 유지하며 버팀목 역할을 했다. 생활용품과 음료 부문이 큰 변동 없이 안정적 실적을 이어가면서 전체 매출은 6조원대에 안착한 모습이다. 문제는 '안정'이 곧 '성장'을 의미하지는 않는다는 점이다.

생활용품과 음료 부문은 국내 매출 비중이 절대적이다. 인구 감소와 소비 위축이 장기화되는 내수 시장 환경을 고려하면 외형 확대를 기대하기는 쉽지 않다. 결국 LG생활건강의 중장기 성장 해법은 다시 화장품에서 찾을 수밖에 없다는 분석이 나온다.

화장품은 해외 매출 비중이 높고 글로벌 시장에서의 확장이 가능한 구조다. 특히 최근 글로벌 시장에서 K뷰티 열풍이 이어지고 있는 만큼 해외시장 확대 가능성에 무게를 더한다. 이 같은 맥락에서 지난해 말 단행된 최고경영자(CEO) 교체는 상징성이 크다. LG생활건강은 글로벌 화장품 기업 로레알 출신인 이선주 사장을 신임 CEO로 선임했다. 로레알은 유망 브랜드를 선제적으로 인수해 글로벌 브랜드로 키워낸다. 국내 스킨케어 브랜드 '닥터지'와 색조 브랜드 '3CE'를 품기도 했다.

글로벌 브랜드 운영 경험과 M&A를 통한 포트폴리오 확장에 강점을 지닌 인물을 전면에 내세운 것은 화장품 사업 재건을 염두에 둔 포석으로 해석된다. 시장에서는 이 사장이 북미와 일본 등에서 팬덤을 확보한 인디 브랜드를 타깃으로 공격적인 M&A에 나설 가능성이 높다는 관측이 나온다.

LG생활건강의 재무여력도 충분하다. 지난해 3분기 기준 LG생활건강이 보유한 현금 및 현금성 자산은 1조900억원에 달한다. 같은 기간 유동부채는 1조400억원으로, 보수적인 유동성 지표인 현금비율이 100%를 웃돈다. 부채비율은 2019년 53.3%에서 지난해 3분기 24.9%로 낮아졌고, 차입금 의존도 역시 10.8%에서 3.5%로 크게 하락했다. 사실상 무차입 경영에 가까운 상태로, 1조 원의 현금 외에도 추가적인 대규모 자금 조달 여력이 충분하다고 볼 수 있다.

LG생활건강 관계자는 "시장에 민첩하게 반응할 수 있는 중소규모 인디브랜드가 시장을 주도하고 있는 만큼 최근 조직개편을 통해 조직 경량화에 나서기도 했다"며 "한동안 내부에 화장품 부문 M&A가 없었는데 좋은 회사가 시장에 나온다면 M&A 전담 조직이 다방면으로 검토할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지