Home

Home

[딜사이트 주명호 기자] KB금융지주가 올해 상반기 자산 성장을 이어가면서도 RWA(위험가중자산) 증가율을 2.4% 수준으로 억제하는 데 성공했다. 대외 불확실성에 대비해 연초부터 보수적인 목표를 제시했지만, 실제 자산 성장은 이를 충분히 충족시키는 선에서 이뤄졌다. 이를 두고 시장에서는 KB금융의 올해 상반기 RWA 관리가 성공적이었다는 평가다.

특히 KB국민은행의 RWA 관리가 돋보인다. 가계대출에 더해 중소기업 대출이 확대됐음에도, 국민은행의 상반기 RWA 증가는 제한적이었다. 이에 따라 하반기 기업대출 중심의 자산 확장 전략에도 여력이 충분하다는 평가다. CET1(보통주자본) 비율 역시 고점 수준을 유지하며 자본적정성도 안정적 흐름을 이어갈 전망이다.

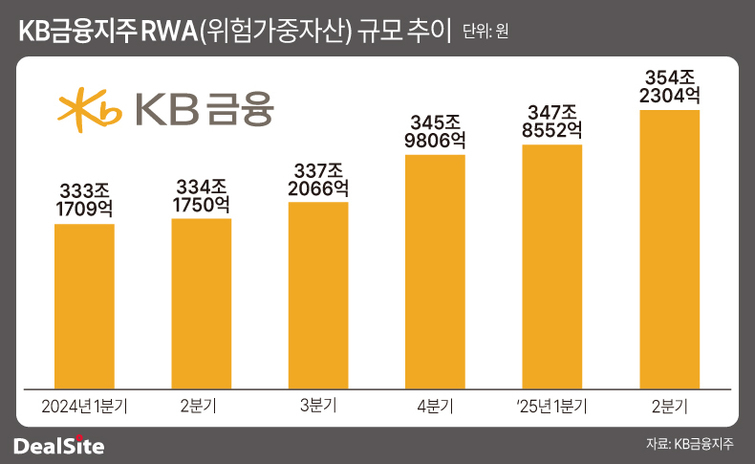

6일 금융권에 따르면 KB금융의 6월말 기준 그룹 RWA는 354조2304억원으로, 연초 대비 2.4%(8조2498억원) 증가한 것으로 잠정 집계됐다. 분기별로는 1분기에 1조8746억원, 2분기에 6조3752억원이 늘었다.

1분기 RWA 증가분은 주로 자산 성장 및 주식 관련 위험가중치 변경 등 신용리스크 요인이 컸던 반면 2분기 RWA 증가분은 시장리스크 영향이 컸다. 2분기 RWA 증가분 중 시장리스크 RWA는 3조3000억원으로 가장 많았고, 신용리스크 RWA는 1조9000억원, 운영리스크 RWA는 1조2000억 늘었다.

KB금융은 올해 그룹 RWA 증가율 목표치를 4.5%로 설정했다. 이는 올해 명목 GDP 성장률(5%)과 연동한 수치로, 상반기 2.4% 증가율은 연간 목표 달성을 위한 계획선상에 부합한다고 볼 수 있다.

금융권에선 KB국민은행의 RWA 관리가 돋보였다는 분석이 나온다. KB국민은행의 올해 상반기 RWA는 236조7537억원으로 작년 말 대비 2조3178억원 증가하는 데 그쳤다. 그룹 RWA 증가분 중 28% 수준이다. 이는 그룹 RWA 증가를 주도했던 지난해 상반기와 대조된다.

KB금융의 지난해 상반기 RWA는 2023년 말 대비 12조8561억원 증가했다. 같은기간 KB국민은행의 RWA 증가분은 12조8527억원으로 그룹 RWA 증가분과 거의 일치한다. 리스크 증감 등을 세부적으로 따지면 차이가 더 클 수 있지만 KB국민은행이 그룹 RWA 증가 기여도의 상당부분을 차지한 사실은 변하지 않는다.

KB국민은행은 위험가중치가 상대적으로 낮은 가계대출과 SOHO(개인사업자) 대출 비중이 높아 RWA 관리에 유리한 구조를 갖고 있다. 올해 상반기 기준 KB국민은행의 원화 가계대출 비중은 48.6%로, 신한은행(44.0%)이나 하나은행(44.6%)보다 높다.

SOHO 대출 역시 대부분 부동산 임대업 중심으로 구성돼 있어 담보가 확보된 만큼 일반 기업대출보다 위험가중치가 낮게 산정된다. 표준등급법 기준으로 일반 기업대출은 신용등급에 따라 최대 150%의 위험가중치가 적용되지만, 부동산 담보 대출은 LTV에 따라 최대 110%(주거용은 105%)까지만 부과된다.

KB국민은행의 SOHO 대출 규모는 올해 상반기 94조6141억원으로, 전체 기업대출(191조4347억원)의 절반 수준에 달한다. 이 덕분에 중기대출 확대와 RWA 안정 관리라는 두 가지 목표를 동시에 달성할 수 있었다는 평가다.

올해 하반기 역시 무난한 흐름이 예상되지만, 가계대출 관련 규제 변화는 주요 변수로 꼽힌다. 금융당국이 가계대출에 대한 위험가중치 상향을 검토하고 있어, 현실화할 경우 KB국민은행의 RWA 관리 전략에도 일부 수정이 불가피할 수 있다. 위험가중치 상향 적용이 신규 가계대출에 국한되더라도, 대출 총량 자체가 큰 만큼 리스크 관리의 정교함이 요구될 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지