Home

Home

[딜사이트 배지원 기자] 현대코퍼레이션이 채권금리 급등이라는 악재 속에서도 회사채 수요예측에서 흥행에 성공했다. 중동발 지정학적 리스크로 채권시장의 변동성이 확대된 상황에서도 기관투자가들의 주문이 몰렸다. 현대코퍼레이션은 민평금리 대비 낮은 금리 수준에서 발행이 가능할 전망이다.

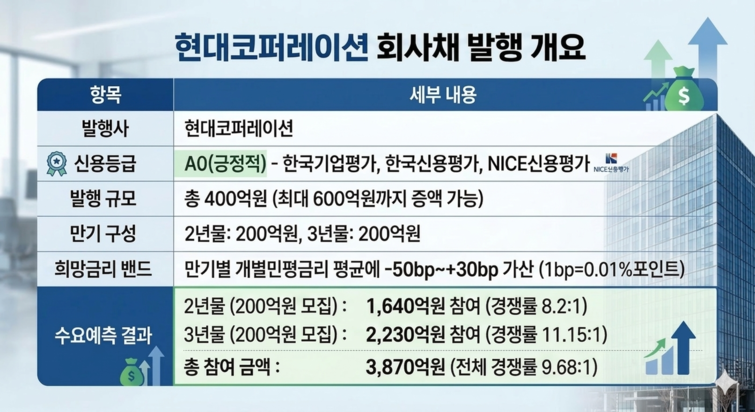

10일 투자은행(IB) 업계에 따르면 현대코퍼레이션은 전일 400억원 규모 회사채 발행을 위한 기관투자가 대상 수요예측을 진행해 총 3870억원의 매수 주문을 확보했다. 2년물 200억원 모집에 1640억원, 3년물 200억원 모집에 2230억원이 각각 몰렸다. 모집액 대비 약 10배에 달하는 주문이 들어오며 수요예측 흥행에 성공했다.

현대코퍼레이션은 이번 회사채 발행에서 희망금리 밴드를 개별 민간채권평가회사 평균금리(민평금리) 대비 –50bp~+30bp로 제시했다. 일반적으로 발행사들이 ±0.30%포인트 안팎으로 희망밴드를 설정하는 점을 고려하면 비교적 넓은 구간을 열어둔 것이다. 금리 변동성이 커진 시장 상황을 감안해 수요 확보 가능성을 높이려는 전략으로 풀이된다.

실제 수요예측 결과는 희망밴드 하단에 가까운 수준에서 결정됐다. 2년물은 민평 대비 –18bp, 3년물은 –23bp에서 모집 물량을 채우며 언더 발행이 가능할 전망이다. 채권 금리가 급등한 상황에서도 기관들이 적극적으로 매수에 나선 결과다.

대표 주관사는 NH투자증권, KB증권, 한국투자증권, 키움증권이 맡았다. 발행일은 17일로 예정돼 있다. 현대코퍼레이션은 최대 600억원까지 증액 한도를 열어둔 상태로 수요예측 결과에 따라 최종 발행 규모를 결정할 계획이다.

최근 채권시장은 중동 사태 여파로 금리가 급등하며 변동성이 크게 확대된 상황이다. 금융투자협회에 따르면 9일 국고채 3년물 금리는 연 3.420%로 전 거래일 대비 19.3bp 상승했다. 이는 2024년 5월 이후 약 1년 10개월 만에 최고 수준이다.

회사채 금리 역시 빠르게 상승했다. 같은 날 무보증 3년물·AA- 등급 기준 회사채 금리는 연 4.020%로 올라 약 1년9개월 만에 다시 4%대를 기록했다. 직전 최고치는 2024년 4월29일 기록한 연 4.032%였다. 시장 금리가 급등하자 한국은행도 즉시 대응에 나섰다. 한국은행은 9일 채권시장 안정을 위해 3조원 규모의 국고채 매입 방침을 밝히며 시장 안정화에 나섰다.

이처럼 채권시장의 변동성이 커진 상황에서도 현대코퍼레이션 회사채가 흥행한 배경에는 실적 개선과 신용등급 상향 기대가 자리 잡고 있다는 평가다. 기관투자가들이 등급 상향 이전에 채권을 선제적으로 확보하려는 움직임을 보였다는 분석이다. 현대코퍼레이션의 무보증사채 신용등급은 A0다. 한국기업평가, 한국신용평가, NICE신용평가는 현대코퍼레이션의 신용등급 전망을 긍정적으로 평가하고 있다.

현대코퍼레이션은 범현대가 계열 물량을 기반으로 안정적인 사업 구조를 갖춘 종합상사다. 철강과 석유화학 업황 개선, 자동차용 부품 사업 수익성 확대 등에 힘입어 최근 몇 년간 실적이 꾸준히 개선됐다.

실제 매출 규모도 빠르게 확대됐다. 현대코퍼레이션의 매출은 2020년 이후 2조원대 후반에서 7조원 안팎까지 성장했다. 지난해 매출은 6조9957억원, 영업이익은 1335억원을 기록했다. 전년 대비 매출은 8%, 영업이익은 5% 증가한 수준이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지