Home

Home

[딜사이트 노만영 기자] 코스닥 상장사 '핑거'의 최대주주 변경 거래를 둘러싼 자금 조달 구조가 주목받고 있다. 외부 투자조합들이 기존 최대주주인 박민수 부회장의 구주 인수에 나선 가운데, 서룡전자가 일부 지분을 직접 매입한 데 이어 투자조합의 잔금 납입과 관련한 보완 장치까지 마련된 것으로 확인되면서다.

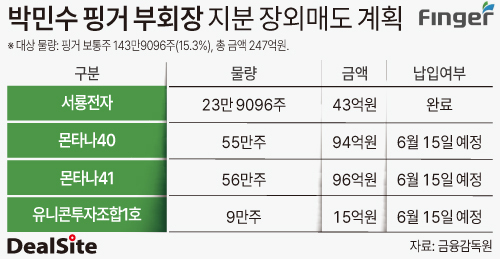

9일 금융감독원 전자공시시스템에 따르면 서룡전자는 박민수 부회장이 보유한 핑거 보통주 23만9096주(1.99%)를 주당 1만8000원에 장외매수했다. 인수금액은 약 43억원이다.

이는 박 부회장이 당초 공시한 143만9096주, 약 247억원 규모 장외매도 계획의 일부다. 나머지 120만주는 유니콘투자조합1호 9만주, 몬타나40 55만주, 몬타나41 56만주가 나눠 인수한다. 주당 인수 예정단가가 1만7166원이라는 점을 감안하면 3개 조합이 부담해야 할 금액은 206억원 수준이다.

눈길을 끄는 부분은 투자조합의 자금 납입 구조다. 공시에 따르면 각 조합은 매매대금의 50% 이상을 지급할 경우 그에 상응하는 주식을 우선 이전받을 수 있도록 돼 있다. 이후 잔금은 별도 기한 내 납입하는 방식이다.

특히 조합들이 6월 15일까지 잔금을 납입하지 못할 경우 매도인인 박민수 부회장이 서룡전자에 이행을 청구할 수 있는 장치가 마련돼 있다. 이에 따라 시장에서는 투자조합이 우선 인수에 참여하더라도 거래 종결 과정에서 서룡전자가 일정 수준의 책임을 부담하는 구조로 해석하고 있다.

사실상 서룡전자의 신용과 자금력을 바탕으로 거래구조가 짜여진 셈이다. 다만 서룡전자가 최종적으로 어느 정도의 자금 부담을 지게 될지는 아직 확정되지 않은 상태다.

시장에서는 이런 구조가 거래 성사 가능성을 높이기 위한 일종의 안전장치라는 해석도 나온다. 투자조합을 활용해 자금 조달 경로를 다변화하는 동시에, 거래 불확실성을 줄이기 위한 보완 장치를 마련했다는 것이다. 표면적으로는 복수의 외부 투자자가 참여하는 구조지만, 거래 종결 과정에서 발생할 수 있는 리스크를 관리하기 위한 장치가 함께 설계됐다는 평가다.

서룡전자가 이처럼 핑거 인수에 나선 배경에는 2024년 이후 이어진 그룹 차원의 인수합병(M&A) 전략의 연장선으로 풀이된다. 서룡전자를 정점으로 하는 성호전자그룹은 공격적인 M&A를 통해 외형을 확장해 왔으며, 이 흐름은 올해도 이어지고 있다. 최근에는 비상장사인 서룡전자가 핑거 거래에 이어 세아FSI 인수전에도 직접 참여하면서 거래 전면에 나서는 모습이다.

이 같은 거래 흐름의 중심에는 박성재 대표가 있다는 평가다. 박 대표는 서룡전자 지분 100%를 보유한 오너이자 성호전자 창업주 박현남 회장의 장남으로, 그룹 내 주요 딜을 실질적으로 주도해온 인물로 거론된다. 시장에서는 박 대표가 투자은행(IB) 네트워크와 거래 구조에 대한 이해를 바탕으로 그룹 내 M&A를 이끌고 있다는 시각도 있다.

업계에서는 이번 핑거 거래 역시 박 대표가 주도하는 M&A 전략의 연장선상에서 추진된 것으로 보고 있다. 시장에서는 투자조합들이 잔금 납입 기한인 6월 15일까지 자금을 확보할 수 있을지가 이번 거래의 핵심 변수로 보고 있다. 납입 결과에 따라 투자조합의 실제 참여 규모와 서룡전자의 추가 부담 여부가 보다 구체적으로 드러날 전망이다.

한편 딜사이트는 핑거 딜과 관련해 투자조합들의 자금 납입 일정 등에 대해 확인하기 위해 서룡전자 측과 통화를 시도했지만 연락이 닿지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지