Home

Home

[딜사이트 이승주 기자] 롯데케미칼이 자산 경량화(에셋라이트, Asset Light) 전략을 통해 재무 건전성 개선에 나서왔음에도 과도한 금융비용은 여전히 현금 유동성에 강한 하방압력을 가하고 있는 모습이다. 여기에 석유화학 불황 장기화, 미래 성장동력의 추진력 약화라는 측면에서 현재와 같은 전략을 유지하기에도 부담이 큰 상황이다. 역래깅 효과에 따라 기초화학부문의 부진이 점쳐지고 있다는 점에서 현실적인 자구책을 강구해야 할 시점이다.

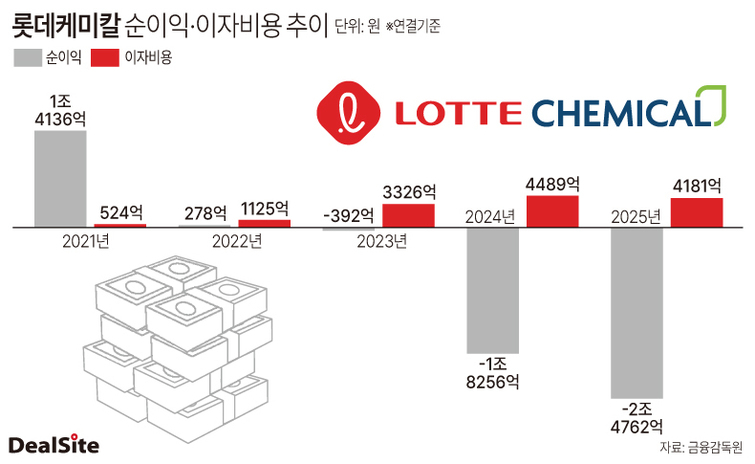

롯데케미칼의 지난해 연결기준 당기순손실은 2조4762억원으로 전년에 비해 적자 폭이 6506억원이나 확대됐다. 이는 석화업계 불황으로 본업에서 대규모 손실을 기록한 탓이다. 실제 이 회사의 지난해 영업으로부터 창출된 현금흐름은 4755억원으로 전년 대비 70.2% 감소한 것으로 나타났다.

올해 1분기의 경우 상황이 반대다. 이 회사의 올해 1분기 연결기준 순이익은 335억원으로 전년 동기 대비 흑자전환했지만 같은기간 영업으로부터 창출된 현금흐름은 마이너스(-) 6464억원으로 음수전환됐다. 원재료의 가격 변동에 선제적인 대응을 위해 재고 축적에 나섰고 결과적으로 운전자본(-1조232억원)의 변동이 현금흐름에 악영향을 끼쳤다.

결과적으로 롯데케미칼의 곳간은 점차 비어가고 있다. 이 회사의 지난해 말 현금및현금성자산은 1조8703억원으로 전년 대비 2401억원 줄었다. 올해 1분기에는 5994억원이 추가로 빠져나가며 1조2932억원까지 감소했다. 문제는 금융비용이다. 이자비용이 지난해 4181억원, 올해 1분기 751억원에 달했다. 롯데케미칼이 지난 3년(2023~2025년) 동안 지급한 이자비용만 해도 총 1조1997억원으로 집계됐다.

앞서 롯데케미칼은 에셋라이트 전략을 통해 재무 건전성을 확보하고자 했다. 지난해에만 ▲인도네시아 LCI 지분 ▲일본 레조낙 지분 ▲수처리사업 ▲파키스틴법인 ▲롯데GS화학 지분 등의 매각을 단행하며 자산을 유동화시켰다. 지난 3년 간 자산 경량화를 이어오며 확보한 자금은 1조7000억원 수준이다. 기초화학 비중을 40%까지 낮추며 스페셜티 중심의 포트폴리오를 갖춘다는 계획의 일환이다.

다만 상황이 여의치는 않다. 올해 1분기 흑자전환에 성공했지만 역래깅 효과에 추후 실적이 흔들릴 가능성이 높다는 점에서다. 특히 기초화학 부문의 LC USA(미국법인)와 LC Titan(말레이시아법인) 매각설은 롯데케미칼의 처지를 보여주는 대표적 예시다. LC Titan은 인도네시아 통합 생산단지 조성 사업(라인프로젝트)의 지분 51%를 가진 법인이다. 이 회사는 해당 프로젝트에만 39억5000만달러를 투자했으며 최근 LCI에 4517억원을 대여하기도 했다.

현재 시장에서는 롯데케미칼이 앞으로도 에셋라이트 전략을 고수하긴 어렵다고 판단한다. 석화업계 불황이 지속되면서 기존 자산을 제 값에 매각하기 어렵다는 점은 물론 자칫 미래 성장동력이 훼손될 가능성도 있다. 마침 롯데케미칼의 중단영업당기순이익은 2023년 237억원→2024년 129억원→2025년 73억원으로 우하향 곡선을 그리고 있다. 비핵심자산의 매각이 수익성 개선으로 이어진다는 공식도 희미해진 셈이다.

결국 포트폴리오 전환 속도에 향후 성패가 갈릴 전망이다. 업계에서는 정부 주도의 석유화학 사업재편 1호로 선정된 '대산 프로젝트'의 경우 롯데케미칼에 연간 2000억원의 손익 개선 효과를 가져올 것으로 평가한다. 여기에 올해 3월에는 여천NCC와 롯데케미칼 등이 참여하는 여수 프로젝트의 사업재편계획서 최종안도 제출된 상태다.

이와 관련 황규원 유안타증권 연구원은 "롯데케미칼의 대산공장 구조조정으로 순차입금 규모가 1~1조2000억원 정도 줄어들고 연간 2000억원의 손익 개선을 기대할 수 있다"고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지