Home

Home

[딜사이트 박안나 기자] 동원그룹이 3년 만에 HMM 인수 재도전에 불씨를 당기면서 자금조달 전략 변화에 관심이 쏠리고 있다. 첫 인수 시도였던 2023년에는 인수금융을 앞세워 승부를 걸었지만 막판 가격 경쟁에서 밀리며 고배를 마셨다. 현재는 딜 착수 이전부터 그룹 내 핵심자산을 활용한 실탄 확보를 위해 발 빠르게 전열을 가다듬고 있다. 모습이다. 특히 과거 6조원대로 거론됐던 HMM의 몸값이 10조 이상 규모로 불어난 탓에 최대한 타인자본 비율을 낮춰 금융비용 부담을 최소화하는데 집중하고 있는 것으로 관측된다.

동원그룹이 2023년 HMM 인수전에 참여할 당시 시장에 알려진 자금조달 플랜은 내부 유보금 약 1조원에 더해 인수금융 약 3조원, 담보대출 약 2조5000억원을 조합해 총 6조5000억원 안팎을 마련하는 구조였다. 내부 현금을 기반으로 자기자본을 깔고 나머지는 금융권 차입 등으로 채워 인수대금을 맞춘다는 그림이었다.

당시 동원그룹은 HMM을 두고 하림-JKL컨소시엄과 맞붙었는데 불과 2000억원 안팎의 가격 격차를 넘지 못하고 패배했다. 시장에선 동원이 하림-JKL과의 경쟁에서 밀린 원인으로 레버리지 중심 구조를 꼽는 시선도 나온다. 타인자본 의존도가 높은 탓에 가격경쟁에서 끝 까지 따라 붙을 수 있는 체력이 비교적 약했다는 분석이다. 빌리는 돈이 많아질수록 이자부담은 커지고 그에 따른 리스크가 부각되면 금융권을 활용한 조달여력이 그만큼 빨리 소진될 수 있어서다.

최근 재도전 채비에 나선 동원의 달라진 점은 매각전이 본격화하기도 전에 자체자금을 충분히 확보하려는 움직임이 나타나고 있다는 대목이다.

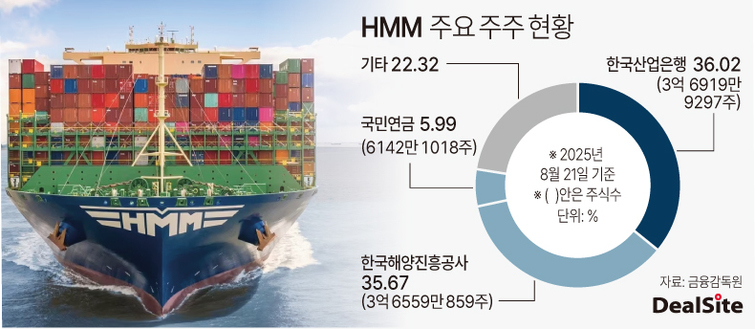

이는 과거보다 높아진 HMM의 몸값도 한몫을 하고 있다. 2023년 HMM 매각 금액은 6조원대였지만 현재는 최대 13조원에 이를 것으로 추산되고 있다. 산업은행과 해양진흥공사의 합산 지분이 2023년 3억9879만주에서 출자전환 등으로 6억6500만주까지 증가하면서 지분율 역시 70%대로 치솟은 영향이다. 이에 더해 HMM 주가 역시 2023년 1만원 초반대에서 최근에는 2만원선까지 상승하며 인수 부담은 대폭 커졌다.

인수에 필요한 총 자금이 최대 13조원까지 불어나면서 분리 매각이나 재무적투자자(FI) 유치 가능성도 거론되지만 변수는 적지 않다. 분리 매각은 인수 부담을 줄일 수 있지만 완전 민영화를 추진하는 정부 기조와 맞지 않는다는 지적이다. FI 참여 역시 가능성은 열려 있으나 과거 하림-JKL 컨소시엄 사례처럼 협상 과정의 불확실성이 존재한다.

결국 동원은 외부 레버리지에 기대기보다 그룹 내부 자산을 활용해 선제적으로 현금 여력을 확보하는 방향으로 전략을 틀었다는 해석이다. 이와 같은 변화에서 미국 참치캔 자회사 '스타키스트'가 핵심 축 역할을 맡을 것으로 관측된다. 동원산업은 스타키스트의 가치산정을 외부기관에 의뢰하고 금융기관을 통해 조달 가능한 규모까지 검토하겠다고 공시하며 시장의 시선을 집중시켰다.

시장에서는 스타키스트를 동원F&B에 매각하는 방안이 유력하게 거론되기도 했다. 형식은 '사업 포트폴리오 재편'이지만 본질은 그룹 내부에서 현금을 지주 성격의 동원산업으로 끌어올려 HMM 인수 실탄으로 전환하는 구조다. 2023년 플랜이 인수금융을 중심으로 외부 레버리지를 극대화하는 방식이었다면 스타키스트를 활용한 자금조달은 내부거래와 담보화로 자기자본 성격의 쿠션을 두껍게 만들어 인수금융 의존도를 낮추는 방향으로 전환을 의미한다고 볼 수 있다.

이와 관련해 동원그룹 관계자는 "현재 스타키스트를 동원F&B에 넘기는 방안은 검토하고 있지 않다"고 선을 그었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지