Home

Home

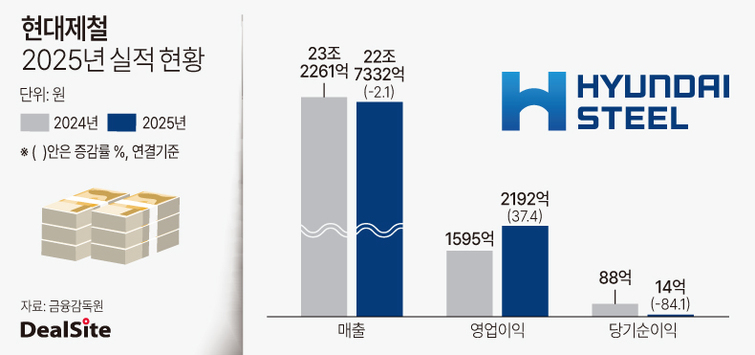

[딜사이트 이우찬 기자] 현대제철이 지난해 외형 감소에도 수익성을 일부 회복하며 반등을 위한 체력을 비축했다. 올해 고부가가치 제품 판매에 주력하며 새로운 수요 확보에 총력을 기울일 전망이다. 양호한 재무건전성을 바탕으로 미국 전기로 제철소 투자에 대응할 계획이다.

현대제철의 2025년 연결기준 매출과 영업이익은 각각 22조7332억원, 2192억원으로 집계됐다. 국내 건설업 부진으로 매출이 2024년보다 2% 줄었으나 철광석·석탄을 비롯한 주요 원자재 가격 하락으로 영업이익은 37% 급증했다. 회사 측은 영업이익이 2024년(1595억원)을 바닥으로 반등하고 있다고 밝혔다.

현대제철의 박홍 재무관리실장 상무는 30일 오후 진행된 2025년 실적 컨퍼런스 콜에서 "고부가제품 판매 확대와 저가 수입재에 대한 통상대응 효과가 본격화되며 향후 수익성이 개선될 전망이다"고 자신했다. 별도기준 판재, 봉형강, 강관 등 제품 판매량은 2025년 1702만9000톤(t)으로 2024년보다 4만3000톤 감소했으나 고부가제품 판배 비중이 증가하며 수익성이 크게 개선됐다.

회사 측은 고부가제품 판매를 늘리는 전략을 지속해서 구사하고 새로운 수요 창출에 공들인다는 계획이다. 박 실장은 "3세대 자동차 강판을 올해 1분기 양산할 예정이다"고 밝혔다. 3세대 강판은 기존보다 연신율이 50% 이상 증가해 성형성이 좋은 제품으로 자동차에서 다양한 용도로 쓰일 수 있다. 연신율은 제품이 끊어지지 않고 얼마큼 늘어나는지를 보여주는 지표다.

해상풍력용 후판 시장과 원전용 강재 시장도 적극 두드릴 예정이다. 장 실장은 "신안 우이 해상풍력 프로젝트에 극후물재(두께 100mm 이상 후판)를 초도 공급할 예정으로 정부 해상풍력 지원 정책에 따라 시장 확대가 전망되고 이에 적극 대응하겠다"고 강조했다. 글로벌 전력 수요가 증가하고 원자력 발전소 건설 확대가 전망되면서 원전용 강재 판매도 확대한다. 회사는 국내 철강사 가운데 처음으로 미국 ASME QSC(미국기계기술자협회 원자력소재 공급사 품질시스템 인증)를 취득하고 국내외 주요 원전에 제품을 공급한 경험이 있다.

미국 전기로 투자도 차질 없이 진행한다. 장 실장은 "올해 3분기 공장 착공에 나서고 2029년 상업생산을 목표로 하고 있다"며 "일관제철소로 연간 생산캐파는 자동차 강판 180만톤을 포함해 총 270만톤이다"고 말했다.

회사는 투자비의 경우 자체 현금흐름으로 대응할 수 있다고 판단하고 있다. 임희중 전략기획사업부장 상무는 "지분율을 고려하면 15억달러(약 2조1000억원)를 집행할 것으로 전망된다"며 "현대제철의 연간 감가상각비 1조6000억원과 영업이익 개선에 따른 연간 에비타 규모 2조5000억원을 고려하면 일시적인 차입 증가의 가능성이 있지만 자체 현금흐름으로 충당할 수 있을 것"이라고 설명했다.

양호한 재무상태는 미국 전기로 투자를 뒷받침할 것으로 예상된다. 현대제철은 업황 부진 속에 현금흐름 중시 경영과 재무건전성 강화 기조를 유지해왔다. 연결기준 순차입금은 2025년 말 6조9636억원이다. 이는 2021년 말(9조6042억)보다 2조6000억원가량 줄어든 규모다. 부채비율은 2021년 말 102.8%에서 지난해 말 73.6%까지 하락했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지