Home

Home

[딜사이트 민승기 기자] 2차전지 양극활물질 생산기업 코스모신소재가 지난해 '어닝쇼크' 성적표를 받아 들고도 1200억원 규모의 전환사채(CB) 발행이라는 공격적인 승부수를 던진 배경에 시장의 관심이 쏠리고 있다. 전기차 수요 성장 둔화와 완성차 업체들의 재고 조정 등으로 업황이 일시적 정체 국면인 '캐즘(Chasm)'에 진입한 상황에서 경쟁사들이 투자 속도 조절에 나서는 것과 달리 오히려 외형 확대를 위한 선제 투자에 나섰기 때문이다.

시장에서는 단기 실적 방어보다 2~3년 뒤 전기차 시장 반등 국면을 겨냥한 허경수 코스모그룹 회장의 '역발상 투자' 전략이 본격화되고 있다는 해석이 나온다.

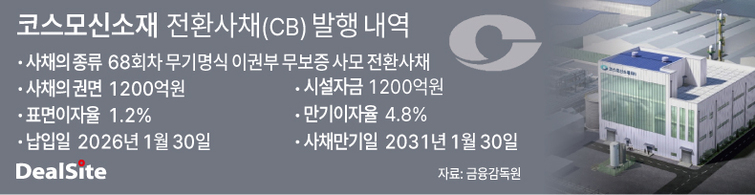

13일 금융감독원 전자공시시스템에 따르면 코스모신소재는 최근 1200억원 규모의 제68회 무기명식 이권부 무보증 사모 전환사채(CB)를 발행했다. 해당 CB 자금은 투자사 에스지턴어라운드제일호유한회사가 지분 100%를 보유한 코스모제이호 유한회사가 지난 1월30일 납입을 완료했다. 표면이자율은 1.2%, 만기이자율은 4.8% 수준이며 내년 1월30일부터 전환청구가 가능하다.

이번 CB는 사모 방식으로 조달된 자금으로, 투자자들은 향후 주가 상승 시 주식으로 전환해 차익을 기대할 수 있는 구조다. 업황 둔화로 주가 변동성이 큰 상황에서 유상증자 대신 CB를 선택해 당장의 지분 희석 부담을 낮추면서도 비교적 낮은 이자 비용으로 자금을 확보하려는 전략적 판단이 반영된 것으로 해석된다.

코스모신소재는 확보한 자금을 바탕으로 올해 2분기부터 내년 말까지 유럽 양극재 생산 거점 투자에 나설 계획이다. 유럽 완성차 업체들이 현지 생산 소재 조달을 요구하는 사례가 늘고 있는 만큼 장기 공급망 구축을 위해 현지 생산 기반 확보가 필요하다는 판단이 작용한 것으로 전해졌다. 추가 자금 확보 방안도 논의 중이다. 현지 생산 거점 구축에 필요한 추가 재원은 보유 현금과 차입 등을 통해 마련하는 방안이 검토되고 있는 것으로 알려졌다.

이 같은 투자 결정은 최근 급격히 악화된 실적과 맞물리면서 더욱 주목받고 있다. 코스모신소재의 2025년 영업이익은 22억원으로 전년 대비 약 91% 급감하며 시장 기대치를 크게 밑돌았다. 글로벌 전기차 판매 성장률 둔화 영향으로 니켈·코발트·망간(NCM) 2차전지 양극활물질 수주가 감소한 영향이다.

통상 실적 악화 국면에서는 설비투자를 줄이고 현금 확보에 집중하는 것이 일반적이다. 그러나 코스모신소재는 업황 저점에서 생산능력을 확대해 향후 시장 회복 시점에 대응하겠다는 전략을 선택했다.

이번 CB 발행을 통해 확보한 자금은 해외 생산능력(CAPA) 확대에 투입될 전망이다. 업황이 반등하는 시점에 맞춰 공급 능력을 확보해 고객사 수요에 즉각 대응하고 시장 점유율을 확대하겠다는 전략으로 해석된다.

이미 코스모신소재는 최근 수년간 대규모 설비 투자를 진행해 왔다. 총 2500억원 규모의 자본적 지출(CAPEX)을 통해 국내 양극활물질 생산능력 확대에 나섰으며, 2340억원을 투입해 2024년 말 양극활물질 공장 증설을 완료했다. 이를 통해 연산 2만톤 수준이던 생산 능력을 10만톤 규모까지 확대할 수 있는 기반을 마련했다. 또 160억원을 들여 NCM용 전구체 공장을 신설해 2025년 초 양산 시험 가동에 들어갔다.

현재는 전방 산업 수요 둔화로 가동률이 제한적이지만 전기차 시장 회복이 예상되는 2026년 이후에는 생산 라인 가동률이 점진적으로 상승할 수 있다는 전망이 나온다.

업계는 코스모신소재가 실적 쇼크 상황에서도 투자를 멈추지 않은 이유를 '포스트 캐즘(Post-Chasm)' 시장 선점 전략에서 찾고 있다. 전기차 시장이 재차 성장 국면에 진입할 경우 생산 능력을 확보한 업체가 완성차 및 배터리 업체와의 장기 공급 계약에서 유리한 위치를 차지할 수 있기 때문이다.

이번 투자 배경에는 허경수 회장이 추진해 온 배터리 밸류체인 수직계열화 전략도 자리 잡고 있다. 코스모그룹은 현재 모기업인 코스모화학(원료 생산 및 폐배터리 리사이클링)에서 코스모신소재(양극재 제조)로 이어지는 구조를 구축하고 있다. 원료 확보부터 소재 생산까지 이어지는 공급망을 구축해 원가 경쟁력과 공급 안정성을 동시에 확보하겠다는 구상이다. 결국 지금의 적자를 감수하더라도 '규모의 경제'와 '원가 경쟁력'이라는 두 마리 토끼를 먼저 잡겠다는 의지로 풀이된다.

증권가에서는 코스모신소재의 이번 CB 발행을 두고 평가가 엇갈리지만 중장기 성장 전략 차원에서는 긍정적으로 해석하는 시각도 적지 않다. 실적 부진 속에서도 대규모 자금 조달이 이뤄졌다는 점은 일부 투자자들이 향후 성장 가능성을 일정 부분 평가한 결과로 볼 수 있다는 분석이다.

투자업계 관계자는 "경쟁사들이 속도 조절에 나선 지금이 오히려 격차를 벌릴 적기일 수 있다"며 "이번 투자가 성공할 경우 코스모신소재는 캐즘 이후 도래할 전기차 2차 성장기에서 가장 강력한 수혜주가 될 것"이라고 내다봤다.

이와 관련해 코스모신소재 관계자는 "유럽 시장 진출을 위해서는 유럽 현지 생산시설 확보가 필수적인 상황"이라며 "캐즘 상황에서도 당장이 아니라 2년 후를 내다본 투자를 계속 이어갈 예정"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지