Home

Home

[딜사이트 방태식 기자] 유한양행이 올해 1분기 주력 품목들의 판매 확대와 해외사업 호조에 힘입어 외형 확장에 성공했다. 다만 연구개발(R&D) 비용 증가와 배당금수익이 줄며 당기순이익은 소폭 감소했다.

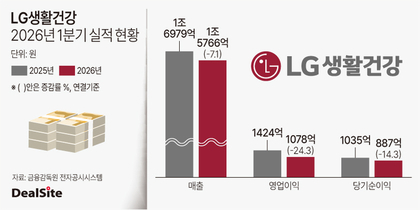

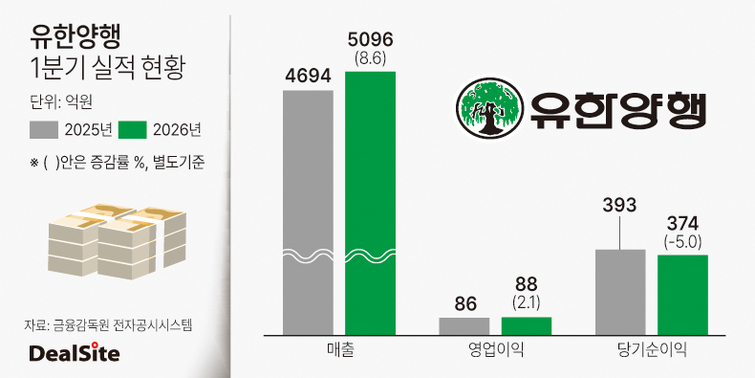

유한양행은 올 1분기 별도재무제표 기준 매출 5096억원, 영업이익 88억원, 당기순이익 374억원을 기록했다고 30일 잠정 공시했다. 매출은 전년 동기 대비 8.6%(402억원) 증가했으며 영업이익은 2.1%(2억원) 늘었다. 같은 기간 당기순이익은 5%(19억원) 줄었다.

회사의 외형 확대는 처방(ETC) 및 비처방(OTC) 의약품 판매 호조가 주요 요인으로 작용했다. 올 1분기 ETC와 OTC 부문 매출은 각각 2907억원, 583억원을 기록했다. 이는 전년 동기 대비 5.5%, 7.3% 증가한 수치다.

ETC 품목 중에서는 이상지질혈증 치료제 '로수바미브'가 215억원의 판매고를 올려 전년 동기 대비 29.2% 성장했다. 또 B형 간염 치료제 '베믈리디'와 백혈병 치료제 '글리벡'이 각각 6.8%, 4.4% 성장한 170억원, 131억원의 실적을 기록했다.

OTC 부문은 소염 진통제 '안티푸라민'이 전년 동기 대비 13.1% 성장한 93억원의 매출을 기록해 외형 확대를 견인했다.

해외사업도 실적 개선을 뒷받침했다. 이 회사의 수출은 올 1분기 1060억원으로 전년 동기 대비 21.4% 증가했다. 그 외에 헬스케어사업과 라이선스 수익 부문이 각각 481억원, 49억원의 매출을 올리며 2.8%, 24% 성장했다.

반면 외형 확대에도 회사의 당기순이익은 전년 동기 대비 소폭 줄었다. 이는 R&D 비용 증가와 배당금수익 감소 영향으로 풀이된다. 먼저 R&D 비용은 올 1분기 515억원을 기록해 전년 동기 대비 2.6% 증가했다. 같은 기간 배당금수익의 경우 252억원을 기록해 28% 감소한 것으로 나타났다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지