Home

Home

2026년 보험업계는 성장 둔화와 규제 강화라는 이중 압박 속에서 경영 전략 재정비가 불가피한 상황이다. 보험사들은 내년 도입 예정인 기본자본 중심 지급여력제도(K-ICS)에 대비해 자본 건전성을 강화하는 한편, 금융당국의 손해율·사업비 예실차 가이드라인에 맞춰 비용 구조와 영업 전략도 재점검해야 한다. 여기에 IFRS17 체제에서 보험계약마진(CSM) 확보 경쟁까지 격화되면서 보험사 간 전략 차별화도 더욱 중요해지고 있다. 이에 딜사이트는 주요 보험사들의 대응 전략과 향후 과제를 짚어본다. [편집자 주]

[딜사이트 이솜이 기자] 한화생명이 올해 법인세비용차감전이익(세전이익) 목표치를 과거 대비 낮춰 잡으며 보수적인 경영기조를 유지할 전망이다. 그동안 종신보험 상품 판매에 힘입어 외형을 키워왔지만, 건강보험 대비 종신보험의 CSM(보험계약서비스마진) 창출력이 현저히 떨어지는 탓에 수익성 중심의 상품 포트폴리오 재편 필요성이 커지고 있다는 분석이다.

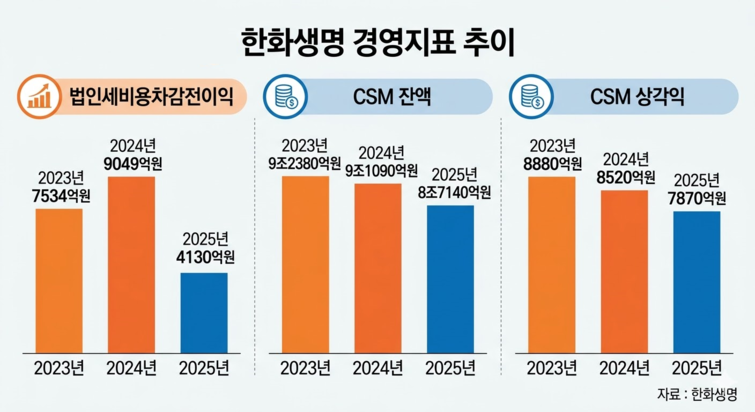

17일 업계에 따르면 한화생명은 2026년 세전이익 7068억원 달성을 경영목표로 제시했다. 한화생명의 세전이익은 새 회계제도(IFRS17)가 도입된 2023년 7534억원에서 2024년 9049억원으로 1년 새 20% 늘어난 이후 지난해 4130억원으로 다시 감소하는 등 큰 폭의 변동성을 보이고 있다. 일회성 이익과 보험손익 변동이 맞물리면서 실적 기복이 확대된 모습이다.

한화생명이 올해 목표 이익을 신중하게 설정한 배경에도 관심이 모인다. 2024년에는 장교동 한화빌딩 매각에 따른 자산 유동화 처분이익이 반영됐는데, 같은 해 한화생명은 한화리츠(한화위탁관리부동산투자회사)를 상대로 8080억원에 해당 건물 및 부지를 넘겼다. 해당 거래에서 발생한 일회성 처분이익이 실적을 끌어올린 측면이 있었다.

반면 지난해에는 보험금 예실차 손실 확대 등에 따른 보험손익 감소가 수익성 하락의 주요 원인으로 작용했다. 2025년 한화생명의 보험손익은 3440억원으로 전년(5060억원) 대비 32% 감소했다.

같은 기간 보험금 예실차는 마이너스(-) 3800억원으로 1년 전 -2070억원보다 적자폭이 확대됐다. 예실차는 예상 손해율 대비 실제 손해율의 차이를 뜻하며 마이너스 폭이 확대됐다는 것은 보험금 지급액이 예상치를 그만큼 크게 웃돌았다는 의미다.

종신보험 중심의 판매 구조가 이어지면서 미래 이익 지표인 CSM도 감소 흐름을 나타냈다. 한화생명의 CSM 규모는 2023년 9조2380억원, 2024년 9조1090억원으로 2년 연속 9조원대를 유지하다 지난해(8조7140억원) 들어 8조원대로 내려앉았다.

보험손익에 반영되는 CSM 상각익 역시 하락세를 보였다. CSM 상각익은 2023년 8880억원에서 2024년 8520억원, 2025년 7870억원으로 감소했다. IFRS17 체제에서는 CSM 상각익이 보험손익에 직접 반영되고, CSM 상각액은 보유 CSM에 상각률을 곱해 산출돼 CSM 잔액이 줄어들수록 향후 보험손익에도 부담 요인으로 작용할 수 있는 구조다.

한화생명 CSM 지표에는 종신보험에 쏠린 판매 구조가 부정적인 요인으로 작용한 모습이다. 2025년 한화생명의 보장성보험 신계약 연납화보험료(APE) 3조960억원 가운데 종신·CI보험 비중은 71%에 달했고 나머지 29%만 건강보험이 차지했다.

같은 기간 종신·CI보험 신계약 APE는 2조1920억원으로 전년 1조8190억원 대비 21% 늘어난 반면, 건강보험 신계약 APE는 2024년 1조3020억원에서 2025년 9040억원으로 31% 줄어 대조를 이뤘다. APE는 신계약 보험료를 1년 단위로 환산한 값을 가리킨다.

종신보험은 평생 보장을 전제로 하며, 보장 한도가 크고 사망 시 보험금을 100% 지급하는 구조상 건강보험과 달리 납입 보험료가 높게 책정된다. 건강보험은 종신보험보다 환급 부담이 적은 대신, 수술이나 입원 등에 따른 보험금 청구 빈도가 높은 게 특징이다. 이로 인해 보험사들은 건강보험에 손해·해지율을 엄격하게 적용하는데, 위험조정 후에도 남는 CSM이 상대적으로 큰 편이다.

종신보험의 경우 보험료 납입 기간에 따라 상품 구조가 달라진다. 단기납 종신보험은 가입자가 5~7년 동안 보험료를 납입하고 가입 10년이 되는 시점에 보험계약을 해지할 경우 납입 보험료보다 많은 환급금을 지급하도록 설계된 상품이다. 2023년 전후로 보험업계가 환급률을 130% 이상으로 높이며 판매 경쟁을 벌이자 금융당국이 제동을 걸었고 현재는 조정 국면에 들어선 상태다.

신계약 수익성 지표로 통하는 APE 대비 신계약 CSM 배수에서도 종신보험과 건강보험 간 차이는 두드러진다. 2025년 종신보험과 건강보험 APE 대비 신계약 CSM 배수는 각각 33.2%, 137.8%를 기록했다. 동일한 보험료 규모 기준으로 건강보험이 종신보험보다 약 4배 높은 수익성을 보인 셈이다.

이 같은 흐름에 대해 업계에서는 한화생명이 단기납 종신보험 중심의 외형 성장 전략에 따른 후유증을 겪고 있다는 평가가 나온다. 실제 2023년부터 2025년까지 한화생명의 세전이익이 널뛰기하는 사이 수입보험료는 2023년 14조790억원, 2024년 18조2870억원, 2025년 19조7850억원으로 매년 꾸준히 늘었다. 월 납입액이 큰 단기납 종신보험 판매가 수입보험료 증가를 견인했다는 분석이다.

보험업계 관계자는 "2023~2024년 당시 한화생명이 자회사형 GA(법인보험대리점)를 앞세워 단기납 위주의 종신보험 판매에 적극 나섰고, 업계 1위인 삼성생명과 매출 경쟁을 벌이는 구도가 형성됐다"며 "단기납 종신보험은 외형을 키우는 효과를 내지만, 저수익 상품으로 분류돼 마진을 남기기에 한계를 지닌다"고 설명했다.

이와 관련해 한화생명 관계자는 "최근 건강보험 위주의 상품 판매 경쟁이 심화하면서 보험금 예실차 등 손익 변동 요인을 올해 사업계획 수립 과정에 반영했다"며 "최근 건강보험 상품에 기반해 신계약 CSM이 2조원대로 성장했으나 최근 최적 가정 변경 및 교육세 영향 등에 따라 보유 CSM이 조정돼 CSM 상각익이 감소한 추세"라고 말했다.

이어 "앞으로 건강보험과 장기납 종신 상품을 주축으로 포트폴리오를 강화하고, 보험금 예실차 관리를 통해 수익성은 물론 CSM을 관리해 나갈 계획"이라면서 "신계약 CSM을 계속해서 확대하고 사고보험금 축소 노력 등을 기울여 사업 기반을 다져가겠다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지