Home

Home

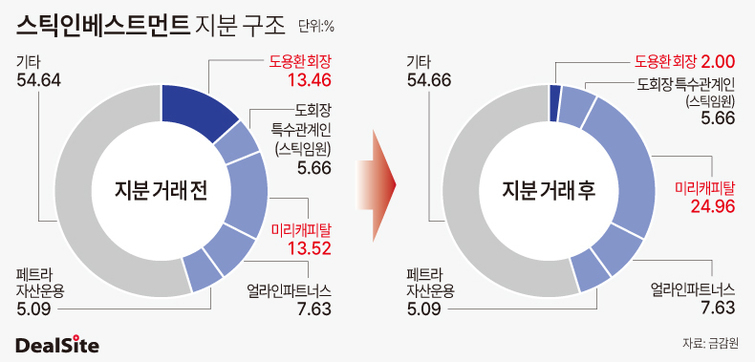

[딜사이트 이슬이 기자] 국내 1세대 사모펀드(PEF) 운용사 스틱인베스트먼트가 창업주 도용환 회장이 보유 지분을 매각하면서 경영권 분쟁의 불씨는 잠재웠지만 정책자금 출자 명분을 둘러싼 새로운 과제를 안게 됐다. 국민성장펀드 출범과 맞물려 대형 블라인드 펀드 조성을 준비 중인 가운데 미국계 운용사가 최대주주로 오르면서 그동안 '토종 대형 하우스'로서 쌓아온 입지에 변수가 생겼다는 지적이다. 외국계 자본이 25% 지배주주가 된 만큼 대주주 변경과 무관하게 기존의 독립적인 의사결정 구조와 국내 산업에 특화된 운용 역량을 유지할 수 있는지 입증하는 것이 관건이 될 전망이다.

28일 투자은행(IB) 업계에 따르면 스틱인베스트먼트 그로쓰캐피탈 부문은 산업은행 국민성장펀드 출범 일정에 맞춰 올해 약 4000억원 규모의 신규 블라인드 펀드 조성에 나설 계획이다. 이를 위해 스틱인베는 최근 해당 본부를 부문으로 격상하고 지난해 7월 영입한 조영민 상무를 반년 만에 파트너로 승진시키는 등 해당 부문에 힘을 싣는 취지의 조직 개편도 단행했다.

다만 지난 20일 도용환 회장이 보유 중이던 스틱인베 지분을 미리캐피탈에 매각하는 주식 양수도 계약을 체결하면서 스틱인베가 추진 중인 펀드레이징 과정에도 변화가 있을 거라는 전망이다. 국민성장펀드는 단순한 수익 추구를 넘어 국가 첨단 전략 산업 육성과 성장 기업 지원이라는 정책적 목적이 뚜렷하다. 정부보증채권 등 공적 성격의 재원이 투입된다는 점에서 25% 수준이라도 외국계 자본이 자리 잡은 운용사에 대규모 자금을 배정하는 것이 정책 취지에 부합하느냐는 지적이 제기될 수 있기 때문이다.

미리캐피탈은 주주가치를 우선하지만 전형적인 행동주의 펀드로 보기는 어렵다는 분석에 설득력이 있다. 경영권 분쟁 직전에 처했던 도용환 회장이 미리캐피탈과 중장기 성장전략을 도모한 이유도 이들이 적대적인 전략을 구사하는 하우스는 아니었기 때문으로 풀이된다. 미리캐피탈은 단기 차익 실현보다는 장기 투자자로서 투자 기업에 대한 자문과 성장 지원에 초점을 맞춘 운용사로 평가된다. 이런 맥락에서 최대주주 변경 이후에도 펀드 운용 방식과 투자 의사결정 구조, 투자심의위원회(IC) 운영, 핵심 운용 인력과 조직 체계는 기존과 동일하게 유지될 전망이다.

실제로 미리캐피탈은 지배주주나 경영진과 대립해 주주서한 등의 공격적인 캠페인을 주 무기로 표대결이나 이사교체 및 선임을 시도로 단가 차익을 추구하는 행동주의와는 다른 면면을 보이고 있다. 미리캐피탈의 컨설타비스트 전략은 단기 이익보단 장기 투자자로서 해당 기업과 우호적인 관계 속에서 기업가치를 상향하는 집중돼 있다.

결과적으로 스틱은 이번 지분 매각을 통해 얼라인파트너스 등 행동주의 성향 주주들의 공세에서 한발 벗어나 '급한 불'을 끄는 데는 성공했다는 평가를 얻는다. 하지만 하우스 차원에서는 정책자금 출자 명분 확보와 지배구조 안정성 에 대한 공감대 형성이라는 더 본질적인 생존 과제를 안게 됐다는 평가다.

정책금융기관의 출자 사업은 위탁운용사(GP) 선정 시 지배구조 안정성과 핵심 운용 인력의 영속성을 가장 비중 있게 검토한다. 특히 국민성장펀드처럼 국가 전략 산업에 투입되는 자금의 경우 이를 더 중요하게 여길 대주주의 국적이나 성향 변화에 따른 운용 전략 변동 가능성에 민감할 수밖에 없다. 그동안 스틱인베스트먼트가 토종 대형 하우스라는 상징성을 토대로 정책 자금 유치에서 우위를 점해온 만큼 이번 신규 펀드 조성 과정은 최대주주 변화 후 새로운 자본 체제에서의 생존력을 증명하는 첫 시험대가 될 것으로 보인다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지