Home

Home

[딜사이트 윤기쁨 기자] 토종 1세대 사모펀드 운용사인 스틱인베스트먼트가 미국계 자산운용사 미리캐피탈 산하로 편입된다. 도용환 회장이 지분 11.44%를 2대 주주인 미리캐피탈에 매각한 가운데 매각 발표 하루 전 회사가 공시한 밸류업(기업가치 제고) 계획이 사실상 최대주주 변경을 염두에 둔 사전 작업이었다는 분석이 제기된다. 업계에서는 이번 지배구조 변동이 주요 국내 기관투자가(LP)들의 자금 운용 기조와 충돌할 가능성과 펀드 자금 이탈 여부에 주목하고 있다.

21일 투자업계에 따르면 도용환 회장은 미리캐피탈에 스틱인베스트먼트 보통주 476만9600주(11.44%)를 매각하는 주식매매계약(SPA)을 체결했다. 매각 가액은 주당 1만2600원으로, 총 매각 규모는 약 600억원이다. 이번 거래로 미리캐피탈은 스틱의 최대주주 지위를 확보하게 된다. 회사 측은 향후 미리캐피탈의 해외 네트워크를 활용해 LP 기반을 넓혀가겠다고 밝혔다. 회장은 2%대 지분을 남겨두고 당분간 창업 회장으로서 스틱의 경영을 지원할 방침이다.

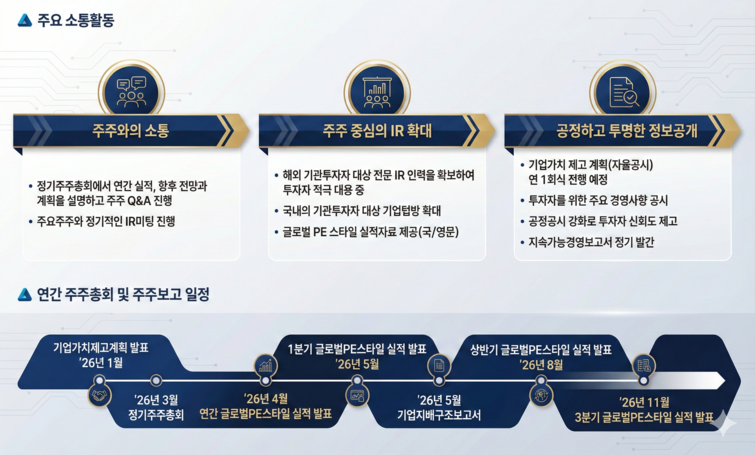

업계의 시선은 도 회장의 매각 발표 하루 전인 19일에 발표한 밸류업 계획에 쏠린다. 스틱은 계획안에서 향후 실적 발표와 IR을 '글로벌 PE 스타일'로 전환하고, 해외 기관투자자 대상 전문 인력을 확보하겠다고 밝혔다. 표면적으로는 주주 소통 강화지만, 도 회장의 지분 매각과 맞물려 해석하면 경영 시스템 전반을 미국식 체질에 맞게 운용 방식을 바꾸겠다는 의도로 풀이된다. 사실상 주인이 바뀔 것을 염두에 두고 미리캐피탈에 맞춘 사전 작업이었다는 해석이 나오는 배경이다.

임직원 보상 체계를 성과 중심의 주식기반 보상(RSU)으로 개편한 점도 눈에 띈다. 총발행주식의 약 3%에 해당하는 125만주의 RSU를 도입, 1차 부여 조건으로는 '목표주가 1만5000원 달성'을 명시했다. 현재 주가는 만원 안팎으로 사실상 주가가 목표에 도달하지 못하면 경영진은 성과 보수를 가져갈 수 없는 구조인 셈이다. 이는 주주의 이익과 임직원들의 이해관계를 일치시킬 의도이지만, 성과주의를 앞세운 미국계 운용사를 의식한 조치로도 해석된다. 일각에서는 급격한 보상 체계 변화가 기존 핵심 임직원들에게는 부담으로 작용해 인력 이탈을 초래할 수 있다고 지적한다.

가장 큰 쟁점은 스틱의 성장 기반이 되어온 국내 연기금 및 공제회와의 관계다. 국민연금 등 보수적인 성향의 주요 LP들은 운용사의 지배구조 안정성을 펀드 출자의 핵심 요건으로 꼽는다. 스틱은 지난 20여 년 간 국내 토종 하우스로서 네트워크에 강점을 보이며 신뢰를 쌓아왔지만 최대주주가 미국계 운용사로 변경됨에 따라 운용 철학 변화에 대한 우려도 나온다. 보수적인 성향의 국내 주요 LP들은 지배구조의 안정성을 중시하는 만큼 향후 스틱의 운용 기조 변화 여부에 따라 파트너십 재검토 등의 가능성도 배제할 수 없다는 관측이 나온다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지