Home

Home

[딜사이트 최광석 기자] 아이엠바이오로직스가 기업공개(IPO)를 앞두고 '몸값' 논란에 휩싸였다. 기업가치(벨류) 산정을 위해 선정한 비교군(피어그룹)에 대웅제약, HK이노엔 등 견고한 실적을 내고 있는 전통제약사들을 포함시켰기 때문이다. 향후 진행될 기관투자자 대상 수요예측 등에서 이러한 가치 산정 방식의 타당성을 입증해야 하는 숙제를 안게 됐다는 시장 지적이다.

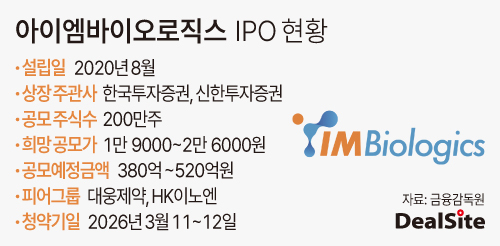

19일 업계에 따르면 아이엠바이오로직스는 이번 기업공개(IPO)에서 총 200만주를 공모할 계획이다. 희망 공모가 범위(밴드)는 1만9000~2만6000원으로 총 공모예정금액은 380억~520억원 수준이다. 회사는 올 1분기 내 수요예측과 청약을 거쳐 코스닥 시장에 입성할 계획이다.

아이엠바이오로직스의 피어그룹은 대웅제약, HK이노엔 등 대형 전통제약사들로 선정됐다. 문제는 이들 기업의 실적 체급이다. 일반적으로 전통제약사는 안정적인 영업이익과 순이익을 창출하는 반면, 바이오텍은 미래 기술력을 바탕으로 상장을 추진하기에 재무 구조에서 큰 차이를 보인다.

실제 피어그룹에 적용된 평균 주가수익비율(PER)은 21.46배에 달한다. 이를 바탕으로 산출된 아이엠바이오로직스의 주당 평가가액은 4만1663원이다. 매출과 영업이익이 꾸준히 발생하는 대형제약사와 매년 영업적자를 기록 중인 바이오텍을 동일 선상에 두는 게 무리라는 목소리가 나오는 배경이다. 지난해 3분기 누적 아이엠바이오로직스의 매출과 영업손실은 각각 13억원, 56억원이다. 회사는 오는 2027년까지 영업적자를 전망하고 있다.

이에 아이엠바이오로직스는 37.59~54.40%라는 비교적 높은 할인율을 적용해 공모 희망가를 확정했다. 2024년 이후 코스닥 기술특례상장기업 신규상장법인의 평가액 대비 할인율은 평균 25.83~38.45%다.

시장 한 관계자는 "할인율을 높게 적용하더라도 애초에 비교 대상이 틀렸다면 결과적으로 오버밸류 상태가 될 수밖에 없다"며 "자산 및 현금 창출 능력이 현저히 떨어지는 바이오텍이 제약사의 PER을 빌려 쓰는 관행에 대한 개선이 필요하다"고 지적했다.

이에 대해 회사 측은 주관사의 전문적 판단과 시장의 수용성을 종합적으로 고려한 결과라고 해명했다.

회사 관계자는 "신약개발 바이오 기업들은 과거부터 전통제약사를 피어그룹으로 활용해 왔으며 자본시장 역시 이러한 방식의 장단점을 충분히 인지하고 있다"며 "오랜 기간 축적된 경험을 통해 바이오텍을 평가할 때 전통제약사의 지표를 대용치로 활용하는 시장 관행이 형성돼있다"고 말했다.

이어 "공모가 산정은 결국 수요와 공급에 의해 결정된다. 시장에서 수용하기 어려운 비교기업을 제시한다면 기업가치는 외면받을 수밖에 없다"며 "반대로 시장이 이해하고 받아들일 수 있는 비교군을 제시해야만 공모 과정에서 적정한 평가를 받을 수 있다. 이러한 점을 종합적으로 고려했을 때 기존 바이오텍들이 활용해 온 방식과 동일하게 전통제약사를 피어그룹으로 선정하는 것이 시장의 혼란을 최소화하고 자본시장과의 소통에도 가장 적합하다고 판단했다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지