Home

Home

[딜사이트 박관훈 기자] 우리금융저축은행의 신용등급 전망이 1년 만에 상향 조정됐다. 선제적인 부실자산 상·매각을 통해 건전성을 개선하고 수익성을 회복한 점이 반영됐다. 부동산 프로젝트파이낸싱(PF) 대출 비중을 3%대로 축소한 점도 긍정적으로 작용했다.

저축은행업권 전반이 여전히 부동산 PF 리스크 해소 과정에 있는 가운데, 우리금융저축은행은 선제적인 익스포저 축소를 통해 최악의 건전성 국면을 상당 부분 통과했다는 평가가 나온다.

28일 나이스신용평가는 우리금융저축은행의 장기신용등급 전망을 기존 '부정적(Negative)'에서 '안정적(Stable)'으로 상향 조정했다. 기업신용등급은 'A'를 유지했다. 앞서 2025년 5월 나신평은 자산건전성 저하와 적자 지속을 이유로 우리금융저축은행의 등급전망을 안정적에서 '부정적'으로 낮췄으나, 약 1년 만에 재무지표 개선 흐름과 PF 리스크 완화 성과를 반영해 전망을 다시 '안정적'으로 조정했다.

나신평은 대손비용 부담 감소에 따른 수익성 회복과 적극적인 부실채권 정리를 통한 건전성 개선을 등급전망 상향의 주된 요인으로 꼽았다. 다만 본업 수익성 회복세는 아직 제한적인 만큼, 신용등급 자체는 기존 수준을 유지했다는 분석이다.

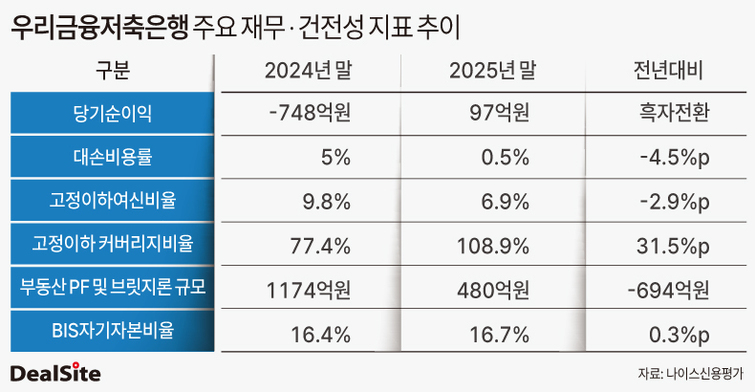

우리금융저축은행은 고금리 기조와 부동산 PF 부실 여파로 2023년 417억원, 2024년 748억원 등 2년 연속 대규모 순손실을 기록했다. 그러나 2025년에는 대손충당금 적립 부담이 완화되며 97억원의 당기순이익을 기록, 흑자 전환에 성공했다.

수익성 지표의 개선은 대손비용 축소가 이끌었다. 핵심 이익 창출력을 나타내는 충당금적립전영업이익은 2024년 293억원에서 2025년 281억원으로 12억원 감소했다. 전반적인 여신 규모 축소로 이자수익이 1297억원에서 1226억원으로 줄어든 데다, 판매비와 관리비가 309억원에서 338억원으로 증가한 영향이다. 실제 실적 개선은 본업 수익성 확대보다는 충당금 부담 정상화 영향이 컸던 것으로 풀이된다.

반면 실적 악화의 주요인이던 대손상각비는 2024년 904억원에서 2025년 142억원으로 762억원 급감하며 전체 실적을 흑자로 견인했다. 이에 따라 2024년 5.0%였던 대손비용률 역시 2025년 0.5%로 대폭 하락했다.

자산건전성 지표도 개선 흐름을 보였다. 매각 및 상각 등 적극적인 부실 자산 정리 효과가 나타나며 2024년 말 1638억원에 달했던 고정이하여신 규모는 2025년 말 774억원으로 급감했다.

이에 따라 같은 기간 고정이하여신비율은 9.8%에서 6.9%로 2.9%포인트 하락했고, 잠재 부실 위험을 나타내는 요주의이하여신비율도 16.8%에서 11.9%로 4.9%포인트 낮아졌다. 전체 부실 자산 규모가 줄어들면서 손실 완충 능력을 보여주는 고정이하여신 커버리지 비율은 2024년 말 77.4%에서 2025년 말 108.9%로 31.5%포인트 상승했다. 부실채권 대비 충당금 방어력이 개선되며 예상손실 대응 여력도 확대된 셈이다.

특히 우리금융저축은행은 부동산 PF 부실 위험을 선제적으로 통제한 것으로 나타났다. 나신평에 따르면 총여신 대비 부동산 PF 대출 및 브릿지론 익스포저 비중은 2023년 말 15%에서 2024년 말 8%, 2025년 말 3%로 매년 감소했다.

이에 따라 PF 대출 및 브릿지론 규모 역시 2023년 말 2932억원에서 2024년 말 1174억원, 2025년 말 480억원으로 축소됐다. 이는 저축은행 업권 전반이 여전히 PF 자산 정리를 진행 중인 상황과 비교해도 빠른 축소 속도라는 평가다. 자기자본 대비 익스포저 비율인 21.9% 또한 저축은행 평균(59.3%)을 크게 하회하는 수준으로 양적 부담을 상당 부분 덜어냈다.

다만 2025년 말 기준 자기자본 대비 브릿지론 비중은 18.0%로, 저축은행 평균(11.8%) 대비 다소 높은 수준이며, 같은 시점 기준 브릿지론 잔액 394억원이 요주의이하로 분류돼 있다는 점은 지속적인 모니터링 요인이다. 이 중 고정이하여신 규모는 324억원이다.

그럼에도 절대적인 잔액 규모가 크지 않고, 상당 수준의 충당금이 이미 적립된 데다 신규 부동산담보대출 취급 제한 등을 고려할 때 향후 추가적인 건전성 저하 부담은 제한적이라는 평가다.

금융지주 계열 저축은행으로서의 안정적인 자본완충력과 유사시 그룹의 지원 가능성도 신용도를 뒷받침한다. 우리금융저축은행은 2024년 중 단행한 1000억원 규모의 유상증자 효과 등에 힘입어 2025년 말 기준 BIS자기자본비율 16.7%를 기록해 규제 기준 및 업권 평균(14~15%)을 상회하고 있다.

향후 부동산 경기 회복 지연에 따른 추가 부실 가능성과 리테일 여신 위축 등은 지속적인 모니터링 요인으로 꼽힌다. 특히 PF 중심 포트폴리오를 축소하는 과정에서 안정적인 수익 기반을 재구축할 수 있을지가 향후 신용 등급 향방을 가를 전망이다.

나이스신용평가 관계자는 "부실자산 정리에 따라 대손비용 부담이 감소하며 수익성이 회복됐고, 부동산 PF 익스포저 축소로 자산건전성 지표가 개선된 점을 반영했다"며 "금융그룹 계열로서의 우수한 자본적정성과 비경상적 지원 가능성 등을 감안할 때 안정적인 재무구조 유지가 가능할 것"이라고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지