Home

Home

[딜사이트 김정희 기자] 사모펀드(PEF) 운용사 VIG파트너스의 이스타항공 인수 부담이 커지고 있다. 2023년 초 이스타항공 인수 후 2000억원을 넘게 투입해 완전 자본잠식 상태를 해소했으나, 고환율·고유가라는 대외 악재가 정상화 속도에 제동을 걸고 있어서다. 문제는 이스타항공의 재무 체력이 아직 외부 충격을 견딜 만큼 회복되지 않았다는 점이다. 지난해 말 기준 부채비율은 2447%에 달하고, 차입금의존도는 위험 수준으로 평가되는 40%를 훌쩍 넘어섰다. 비용 부담이 장기화될 경우 VIG의 투자금 회수 시점과 기업가치 제고 전략에 부담이 될 수 있다는 우려가 나온다.

◆ 대주주 지원 속 정상화 날개짓

6일 투자은행(IB)업계에 따르면 VIG는 현재 이스타항공의 구체적인 매각 시점을 정해두지 않은 상태다. VIG 관계자는 "이스타항공의 엑시트 시점이 정해진 것은 따로 없다"며 "현재 시장 상황 등을 보고 있다"고 말했다. 현재 이스타항공은 VIG파트너스 측 스카이투자목적회사(78.3%)와 스카이제이호(21.7%)가 지분 100%를 보유하고 있다. 2023년 400억원을 투자해 이스타항공을 인수한 VIG는 그간 유상증자 등을 통해 약 2100억원을 투입해 이스타항공의 재무 구조 개선에 힘써왔다.

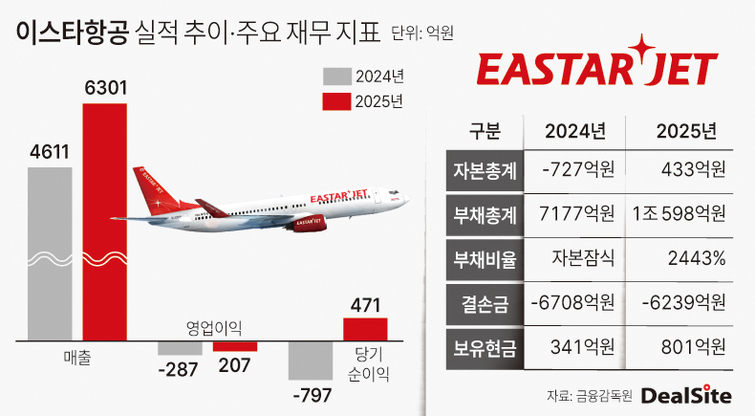

대주주의 자금 수혈에 힘입어 이스타항공은 재무 정상화를 위한 기틀을 마련했다. 이스타항공은 지난해 총자본 434억원을 기록하며 2024년 말 마이너스(-) 728억원이던 완전 자본잠식 상태에서 벗어났다. 같은 기간 매출은 6301억원으로 36.6% 증가했고, 영업손실 규모도 27.8% 줄었다. 당기순이익은 472억원으로 흑자 전환했다.

이스타항공의 실적 개선은 올해 1분기에도 이어진 것으로 예상된다. 이스타항공이 비상장사인만큼 구체적인 실적은 알 수 없지만 같은 기간 이스타항공의 운항 지표가 모두 개선된 것을 감안하면 호실적을 거뒀을 것이란 설명이다. 시장에선 이스타항공이 올해 1분기 약 300~400억원의 영업이익을 냈을 것으로 추정하고 있다.

항공정보포털시스템에 따르면 올해 1분기 이스타항공의 공급석은 총 249만5850석으로 1년 전 같은 기간과 비교해 18.7% 늘었다. 운항편과 여객수는 1만3238편, 235만명으로 각각 18.5%, 25.6% 증가했다. 화물량은 1만1566톤(t)에서 1만7398t으로 50.4% 성장했다. 업계 한 관계자는 "이스타항공은 국내 항공사들 중 탑승률이 높아 다른 LCC와 비교해 상황은 그나마 괜찮은 편"이라며 "통상 1분기가 항공업계 성수기인 것을 감안하면 이익 규모는 1년 전과 비교해 더 커졌을 것"이라고 분석했다.

◆ 여전한 재무 부담…외부 변수도 덮쳐

그럼에도 시장에서는 기대보다 우려가 크다. 지난해 이스타항공이 대주주의 지원을 등에 업고 정상화 기틀을 마련했지만, 올해 미국·이란 전쟁 여파로 환율과 유가가 가파르게 치솟으며 비용 부담이 커지고 있어서다. 이스타항공은 환율이 10% 상승할 경우 세전순이익이 211억원 감소할 것으로 추산하고 있다. 미국·이란 전쟁 전인 2월26일과 이달 4일 원·달러 환율을 단순 비교하면, 환율 상승에 따른 세전순이익 부담은 약 56억원으로 계산된다.

유가 민감도는 별도로 제시되지 않았지만, 항공업 특성상 유류비 부담도 커질 수밖에 없다. 다른 LCC들이 통상 유가 10% 변동 시 수백억원 규모의 손익 영향을 받는 점을 고려하면 이스타항공 역시 고유가 부담에서 자유롭지 않다는 분석이다. 여기에 이스타항공은 유가나 환율 파생상품을 통한 방어 수단도 부족해 환율·유가 변동에 그대로 노출된 구조다.

이런 비용 부담은 지난해 자본잠식에서 벗어났지만 여전히 재무구조가 취약한 이스타항공에는 큰 악재일 수밖에 없다. 재무 체력이 충분히 회복되지 않은 상황에서 고환율·고유가 부담까지 겹치면 비용 충격을 감당하기 어려울 수 있다는 것이다. 지난해 말 개별 기준 이스타항공의 부채비율은 2443.4%에 달했다. 항공기 리스부채가 재무제표상 부채로 반영되는 업종 특성을 고려하더라도 높은 수준이다. 총자산 가운데 이자를 지급해야 하는 부채가 차지하는 비중인 차입금의존도도 54.9%로, 재무 부담이 상당한 상황이다.

현금창출력 대비 차입 부담도 크다. 이스타항공의 총차입금은 6061억원, 순차입금은 5118억원으로 전년 대비 각각 43.8%, 40.1% 증가했다. 총차입금은 총영업활동현금흐름(OCF)의 6.1배, 순차입금은 5.2배로 집계됐다. OCF는 영업활동으로 실제 창출한 현금을 뜻한다. 영업활동으로 현금을 벌어들이고는 있지만, 이 현금만으로 차입 부담을 단기간에 낮추기는 쉽지 않은 상황이다. 이자비용 감당 능력도 빠듯하다. 기업의 영업현금창출능력이 금융비용을 얼마나 감당할 수 있는지를 나타내는 EBITDA/금융비용 비율은 1.1배에 그쳤다. 영업에서 벌어들인 현금성 이익으로 금융비용을 겨우 감당하는 수준인 셈이다.

이런 상황에서 고금리 기조 지속과 이스타항공 자체적인 기재 도입 계획은 재무 부담을 키울 수밖에 없는 상황이다. 이스타항공은 올해 하반기 항공기 4대를 추가로 도입할 계획이다. 기재 확대는 공급석과 매출을 늘릴 수 있는 기반이지만, 리스 방식으로 도입될 경우 리스부채와 이자비용 부담도 함께 커질 수 있다. 지난해 말 기준 이스타항공의 항공기 리스 연 이자율은 평균 8% 중반 수준이다. 항공업계 한 관계자는 "이스타항공은 영업지표가 개선되고 있지만, 차입 규모는 여전히 높은 수준에 머물러 있다"며 "시중금리가 높은 수준을 유지하는 상황에서는 이자비용 부담이 커지는 구조"라고 분석했다.

시장에선 비용 부담이 장기화된다면 이스타항공의 정상화가 뒤로 미뤄질 수 밖에 없고, 결국 VIG의 엑시트 셈법을 복잡하게 만들 것으로 보고 있다. 정상화가 지연되면 기업가치 제고 시점이 밀리고, 투자금 회수 시점과 가격에 영향을 줄 수 있기 때문이다. VIG 측은 "어떤 재무 지표 개선을 기준으로 삼고 매각에 나서는 것은 아니다"라며 "추가적인 자금 지원 계획도 아직 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지