Home

Home

[딜사이트 김정희 기자] 국내 저비용항공사(LCC) 에어로케이가 대명화학의 골칫덩이로 전락하는 모습이다. 2022년 대명화학 품에 안긴 이후 600억원이 넘는 자금을 수혈받았지만, 여전히 적자와 고부채 구조에서 벗어나지 못하고 있어서다. 중동발 지정학적 리스크로 고환율·고유가 부담까지 겹치며 정상화 속도에도 제동이 걸렸다.

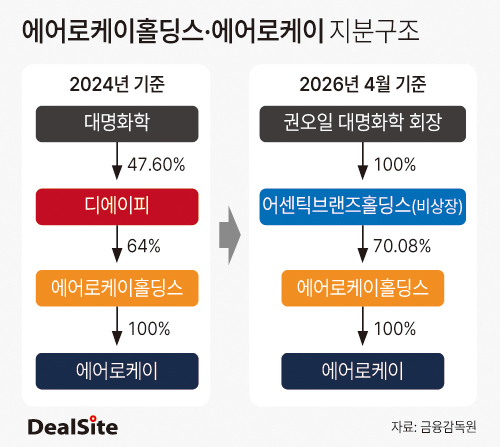

이런 가운데 에어로케이 지원 창구였던 대명화학의 인쇄회로기판(PCB) 계열사인 디에이피는 가지고 있던 에어로케이홀딩스 지분 전량을 어센틱브랜즈홀딩스에 넘겼다. 디에이피는 연결 부담을 덜어낸 모양새지만, 어센틱브랜즈홀딩스 역시 권오일 대명화학 회장 측 회사로 분류된다는 점은 주목할 만하다. 에어로케이 리스크가 해소 된 것이 아니라 그룹 계열사로 옮겨 간 것에 지나지 않기 때문이다.

◆ 지난해 적자 폭 확대…외부 변수에 비용 부담↑

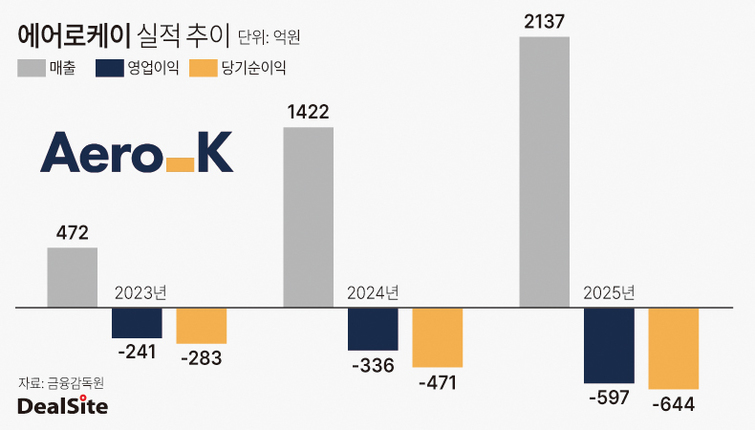

업계에 따르면 에어로케이는 지난해 말 기준 자본잠식률을 48.8%로 낮추며 완전자본잠식 상태에서 벗어났다. 하지만 에어로케이는 여전히 적자를 내고 고부채 구조가 이어지는 등 취약한 재무구조를 보이고 있다. 실제 에어로케이는 2025년 596억원의 영업손실을 냈는데 이는 전년(336억원)보다 확대된 수치다. 부채비율은 4058%에 달했다. 항공기 리스부채가 재무제표상 부채로 반영되는 점을 고려하더라도 재무 부담이 상당한 수준이다. 영업활동으로 인한 현금흐름은 1년 전 93억원에서 37억원 수준으로 급감했다. 본업 수익성과 현금창출력은 아직 정상 궤도에 오르지 못한 셈이다.

여기에 최근 중동발 지정학적 리스크 확대로 유가와 환율이 치솟으며 실적 개선 기대감도 꺾였다. 에어로케이는 원·달러 환율이 10% 오를 경우 손익에 145억원의 부정적 영향이 발생할 것으로 추산하고 있다. 미국·이란 전쟁 전인 2월26일과 이달 6일 원·달러 환율을 단순 비교하면, 환율 상승에 따른 손익 부담은 약 23억원으로 계산된다. 절대 금액이 크다고 보기는 어렵지만, 적자 상태인 에어로케이 입장에서는 부담이 될 수밖에 없다.

유가 상승 압박도 만만치 않다. 항공업 특성상 유류비가 커질 수밖에 없어서다. 에어로케이 측은 "유가 상승에 따른 부담은 있다"며 "유류할증료가 낮았을 때는 유류비가 비용의 20~30% 수준이었지만 지금은 그보다 부담이 커진 상황"이라고 말했다. 특히 2분기가 전통적인 항공업계 비수기인 점을 감안하면 높아진 비용 부담 속에 수요 둔화까지 맞물릴 수 있다는 우려도 나온다.

◆ 디에이피 부담 덜었지만…리스크 여전

에어로케이의 부진은 자금 지원 창구였던 디에이피에 부담으로 작용했다. 대명화학은 2022년 디에이피를 통해 에어로케이를 약 300억원에 인수했다. 이후 디에이피는 에어로케이홀딩스에 약 300억원가량을 대여했다. 4년간 디에이피가 에어로케이에 투입한 자금은 인수 비용을 포함해 총 600억원에 달한다.

실제 이런 자금 지원은 디에이피 재무 체력을 짓누르는 요인이 됐다. 에어로케이를 인수했던 2022년 당시 디에이피는 연결 기준 89억원의 영업이익을 냈지만, 인수 이듬해에는 영업손실 130억원을 기록하며 적자 전환했다. 2025년에는 578억원의 영업손실을 내며 적자 폭이 더 커졌다.

같은 기간 단기차입금은 320억원에서 지난해 말 1745억원으로 급증했다. 부채도 1532억원에서 5761억원으로 확대됐다. 이런 재무 부담은 지난해 말 기준 디에이피의 자본잠식률과 법인세비용차감전계속사업손실 비율을 50% 이상으로 끌어올렸고, 결국 관리종목 지정으로 이어졌다. 디에이피가 그간 에어로케이를 살리기 위해 투입한 자금이 재무 부담으로 돌아온 셈이다.

에어로케이 지원 부담이 한계에 다다르자 디에이피는 최근 보유 중이던 에어로케이홀딩스 지분 70.08%를 권 회장 측 어센틱브랜즈홀딩스에 매각했다. 매각가는 주당 1원, 총 323만원 수준이다. 디에이피 입장에서는 에어로케이 관련 연결 부담을 지속하기 보다 헐값에라도 손절하는 것이 낫다고 판단한 셈이다.

시장에서는 이번 지분 이동을 두고 에어로케이 리스크가 해소된 것이 아니라 계열사 간 부담 이전에 그친 것으로 보고 있다. 지분을 넘겨받은 어센틱브랜즈홀딩스가 권 회장 측 회사로 분류되는 만큼 형식상 지배 주체만 바뀌었을 뿐이어서다. 일각에서는 이를 두고 계열사 재무지표를 관리하기 위한 고육지책이 아니냐는 해석도 나온다.

실제 지분구조를 보면 에어로케이의 실질 지배 주체가 바뀌었다고 보기는 어렵다. 2024년 말에는 대명화학→디에이피→에어로케이홀딩스→에어로케이로 이어지는 구조였지만, 올해 4월 말 기준으로는 권오일 회장→어센틱브랜즈홀딩스→에어로케이홀딩스→에어로케이 구조로 재편됐다. 권 회장이 대명화학 지분 90.25%를 보유하고 있고, 어센틱브랜즈홀딩스 역시 권 회장이 지분 100%를 보유한 개인회사라는 점을 감안하면, 형식상 중간 보유 주체만 달라졌을 뿐 실질 지배 주체는 권 회장 측으로 유지된 셈이다.

문제는 에어로케이의 적자와 고부채 구조가 현재진행형이라는 점이다. 실적 개선이 지연될 경우 추가 자금 지원 부담이 다시 불거질 수 있고, 이 경우 에어로케이는 대명화학의 재무 부담 요인으로 돌아올 수 있다는 우려가 제기된다.

대명화학은 에어로케이에 대한 기존 경영 전략을 유지하겠다는 입장이다. 대명화학 관계자는 에어로케이의 향후 경영 계획에 대해 "기존하고 동일한 경영 전략을 펼쳐나갈 것"이라며 말을 아꼈다. 이는 2022년 인수 당시 밝혔던 '사업다각화·신성장동력 확보' 차원에서 항공업을 계속 이어가겠다는 의미로 풀이된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지