Home

Home

[딜사이트 박성준 기자] 제일건설이 본업 수익성 개선에도 불구하고 투자손익 둔화로 순이익이 감소했다. 시공 중심의 안정적인 실적 흐름을 유지하고 있지만 실적을 좌우하는 키는 PFV가 쥐고 있어서다. 제일건설이 다수 개발 프로젝트에서 PFV를 설립해 사업을 운영하다 보니 사업장의 수익 인식 사이클에 따라 실적도 큰 폭의 변동성을 나타내는 양상이다.

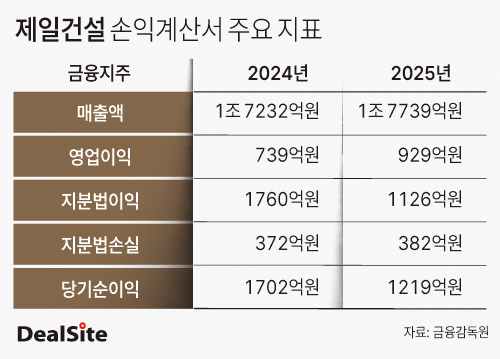

7일 제일건설에 따르면 지난해 당기순이익은 1219억원으로 전년(1703억원) 대비 약 28% 감소했다. 반면 영업이익은 같은 기간 739억원에서 930억원으로 증가했다. 외형과 본업 수익성은 개선됐지만 순이익은 되레 줄어든 것이다.

매출은 1조7233억원에서 1조7739억원으로 소폭 증가했다. 공사수입이 1조6000억원대에서 유지되며 큰 변화가 없었던 가운데 분양수입이 845억원에서 1433억원으로 늘어나며 실적을 방어했다. 매출총이익 역시 1646억원에서 1694억원으로 확대되며 전반적인 수익구조는 견고한 흐름을 보였다.

지난해 제일건설의 순이익에 가장 큰 영향을 끼친 항목은 영업외손익이다. 이중 지분법손익이 큰 영향을 끼쳤다. 제일건설의 지분법이익은 2024년 1761억원에서 2025년 1126억원으로 줄었다. 이 중 지분법손실을 차감한 지분법손익은 2024년 1389억원에서 2025년 744억원으로 감소했다. 감소폭은 약 645억원으로 2년 간 지분법손실은 규모가 유사해 지분법이익의 감소만큼 순이익을 끌어내렸다.

제일건설은 다수 PFV(프로젝트금융투자회사) 및 관계회사를 통해 사업을 펼치는 구조로 이들 사업장의 분양 성과나 평가이익에 따라 실적 변동성이 크게 나타나는 특징을 갖고 있다.

실제 지분법손익의 감소는 특정 사업장 부진이라기보다 주요 PFV의 이익 기여도 변화에서 비롯된 것으로 분석된다. 가장 손익변동이 컸던 사업장은 인천검단2차PFV의 사업장이었다. 2024년에는 인천검단2차PFV에서 약 900억원 규모의 지분법이익이 반영되며 실적을 견인했지만, 2025년에는 해당 사업장의 이익 규모가 100억원 수준으로 급감했다.

해당 프로젝트금융법인은 인천광역시 검단 AB18블럭(제일풍경채 검단 2차)의 사업장으로 2024년 분양수익을 대거 인식했다. 2025년에는 프로젝트가 종료 수순으로 접어들면서 수익인식이 줄어들자 제일건설의 지분법손익 인식에 영향을 끼쳤다.

중앙근린공원개발 사업도 같은 기간 흑자에서 적자로 전환되며 추가적인 손익 부담이 발생했다. 반면 의왕고천PFV, 고양장항1PFV 등 일부 사업장에서 이익이 확대됐지만, 전기 대형 사업장의 공백을 메우기에는 부족했다.

현금흐름에서는 개선된 모습이 나타났다. 영업활동현금흐름은 557억원에서 4006억원으로 급증했지만, 이는 미수금 감소(2187억원), 선급금 회수(1836억원) 등 운전자본 축소 영향이 컸다. 실질적인 영업창출력 개선이라기보다 기존에 묶여 있던 자금이 회수되며 나타난 일시적 효과에 가깝다는 해석이 나온다.

차입 구조 변화도 눈에 띈다. 단기차입금은 4350억원에서 848억원으로 크게 줄어든 반면, 장기차입금은 745억원에서 2758억원으로 급증했다. 단기 유동성 부담을 낮추는 대신 차입 만기를 장기화한 것으로 풀이된다. 재무 안정성을 관리하면서도 사업 확장을 이어가려는 전략으로 해석된다.

업계에서는 제일건설이 시공 중심 사업을 유지하면서도 PFV를 통한 투자 구조를 병행하는 만큼, 개별 사업장의 수익 인식 시점에 따라 실적 변동성이 나타나는 구조가 이어질 것으로 보고 있다.

제일건설 관계자는 "본업 수익성이 견조한 흐름을 유지하고 있지만 일부 프로젝트의 종료 사이클에 따라 집계된 이익이 조금 줄어든 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지