Home

Home

[딜사이트 박성준 기자] 대한전선을 종속회사로 두고 있는 호반산업의 체급이 완전히 달라졌다. 대한전선이 최근 급격한 성장을 통해 호반산업의 자산과 실적 규모를 키워서다. 게다가 대한전선 주가 급등으로 실질 기업가치가 장부상 가치를 훌쩍 뛰어 넘으면서 수조원대 상장 지분을 쥔 호반산업의 NAV(순자산가치)와 담보 여력이 재평가 되고 있다.

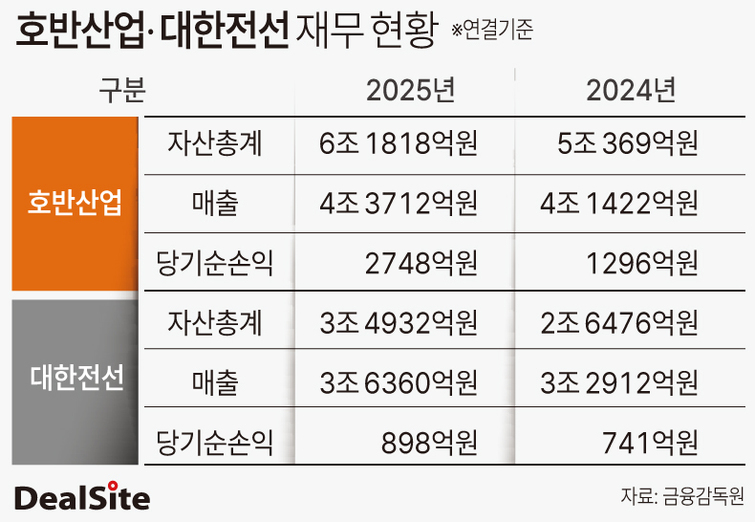

28일 호반산업에 따르면 2025년말 기준 호반산업의 연결 자본총계는 3조999억원으로, 전년 말(2조7840억원) 대비 11.3%(3159억원) 증가했다. 외형도 커졌다. 자산총계는 5조369억원에서 6조1818억원으로 22.7%(1조1449억원) 늘었고, 매출액도 5.5% 확대된 4조3712억원을 기록했다.

이러한 수치 변화의 중심에는 대한전선이 있다. 호반산업 종속기업 자산 증가분의 80.4%가 대한전선에서 나오기 때문이다. 대한전선 매출액은 3조6360억원으로 종속기업 전체 매출의 96.7%를 차지한다.

주목할 점은 재무제표 상 숫자가 담지 못하는 호반산업의 실제 가치다. 호반산업의 재무제표상 자산가치에는 대한전선의 장부상 자산 등만 반영되고 주가 상승분은 잡히지 않는다. 실제 시장이 평가하는 호반산업의 가치는 장부보다 훨씬 크다는 설명이다.

대한전선의 현재 주가(27일 기준 4만9550원)로 계산하면 호반산업이 보유한 대한전선 지분 41.95%의 평가액은 약 3조8758억원이다. 이는 호반산업의 연결 자본총계(3조999억원)를 이미 웃도는 수치다. 대한전선 보유 지분가치만으로 호반산업 전체 자본총계를 넘어서는 셈이다.

대한전선 시장가치의 상승은 호반산업에게 다양한 호재로 작용한다. 상장주식이 비상장사의 부동산 등의 자산보다 유동화가 쉽다는 점에서 대한전선 지분이 언제든 활용할 수 있는 재무적 실탄이 되기 때문이다. 예컨대 주식담보대출을 통한 유동성 확보, 교환사채(EB) 발행을 통한 자금조달, 필요시 일부 지분 블록딜을 통한 현금화 까지 선택지가 열려 있다. 이러한 옵션을 실제로 실행하는지 여부와 별개로 수조원대 상장 지분을 보유했다는 사실 만으로 호반산업의 차입 여력과 신용도를 끌어올리는 재료가 된다.

건설업 침체라는 업황을 고려하면 이러한 효과는 더욱 두드러진다. 대한전선이라는 대형 상장 자산을 배경으로 재무적 여유를 확보하고 있는 셈이다.

업계 관계자는 "현재 지분가치는 주가의 등락에 따라 변동성을 띄기 때문에 주가가 내려가면 NAV도 줄고 담보 여력도 함께 축소된다"며 "전선업 호황 지속 및 해저케이블 투자 성과에 따른 수익 창출 여부도 변수가 될 수 있지만 수조원대 상장 지분을 보유한 회사라는 사실만으로도 호반산업에 과거와 다른 재무적 선택지를 열어주고 있다는 점은 분명하다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지