Home

Home

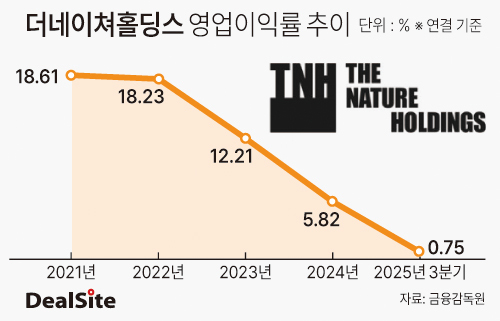

[딜사이트 노연경 기자] 더네이쳐홀딩스의 영업이익률이 1% 밑으로 떨어졌다. 20%에 가까웠던 수익성이 대표 브랜드인 내셔널지오그래픽의 부진과 함께 급격히 낮아진 것이다. 회사는 원브랜드 의존 구조를 탈피하기 위해 운영 브랜드 수를 늘렸지만 내셔널지오그래픽의 부진을 메우기에는 역부족인 여건으로 분석된다.

9일 금융감독원 전자공시시스템에 따르면 더네이쳐홀딩스는 지난해 1~3분기 누적 기준 영업이익률 0.75%를 기록했다. 더네이쳐홀딩스는 2022년까지 3년 연속 18%대의 높은 영업이익률을 유지했다. 하지만 2023년 12.2%, 2024년 5.8%로 수익성이 꾸준히 하락했고 지난해에는 사실상 손익분기점 수준까지 떨어졌다.

매출 감소폭에 비해 영업이익 감소폭이 훨씬 컸다는 점도 눈에 띈다. 더네이쳐홀딩스의 지난해 1~3분기 매출은 3189억원으로 전년 대비 4.7% 감소하는 데 그쳤지만 영업이익은 24억원으로 79% 급감했다. 패션 기업은 인건비와 임차료, 마케팅비 등 고정 성격의 판매관리비 비중이 높다. 이 때문에 매출이 줄어들 경우 수익성이 빠르게 악화되는 구조다.

매출과 수익성 급감 배경에는 주력 브랜드인 내셔널지오그래픽의 부진이 있다. 회사 매출의 약 80%를 차지하는 내셔널지오그래픽은 지난해 1~3분기 전년 동기 대비 6.5% 감소한 2467억원의 매출을 기록했다. 해외 매출은 증가했지만 국내 매출이 12.1% 감소하며 전체 매출을 끌어내렸다.

내셔널지오그래픽 다음으로 매출 비중이 높은 배럴 역시 같은 기간 6.5% 감소한 507억원의 매출을 기록했다. 더네이쳐홀딩스는 원브랜드 의존도를 낮추기 위해 아웃도어 브랜드인 내셔널지오그래픽과 매출 증가 시기가 상호 보완되는 워터스포츠 브랜드 배럴을 2022년 인수했다. 인수 이후 성장세를 이어가던 배럴은 지난해 처음으로 역성장했다.

더네이쳐홀딩스는 내셔널지오그래픽과 배럴 외에도 마크곤잘레스, 데우스, 브롬톤 등의 국내 유통 판권을 확보하고 있다. 그러나 두 핵심 브랜드의 매출 비중이 95%에 달해 이들 브랜드 실적이 흔들리면 전체 실적도 영향을 받을 수밖에 없는 구조다. 실제 마크곤잘레스 매출은 같은 기간 172% 증가했지만 절대적인 규모는 116억원에 그쳤다.

결국 기존 주력 브랜드인 내셔널지오그래픽이 성장 정체기에 접어든 상황에서 이를 대체할 '넥스트 브랜드'를 키우지 못한 점이 실적 악화의 핵심 요인으로 지목된다.

이와 관련해 더네이쳐홀딩스는 올해 ▲주력 상품 완성도 개선 ▲기획·생산 집중도 강화 ▲운영 제품 개수(SKU) 구조 최적화 ▲재고 운영 효율 개선을 통해 실질적인 매출 회복과 동시에 수익성 개선을 병행할 계획이라고 밝혔다.

회사 관계자는 "영업이익률 변동은 사업 확장 과정에서의 자본적 지출(CAPEX) 증가와 대외적인 소비 경기 둔화, 그리고 브랜드 리브랜딩 과정이 복합적으로 반영된 결과"라며 "디자인 조직을 총괄할 크리에이티브 디렉터(CD)를 신규 영입하였으며 내셔널지오그래픽의 고유한 오리지널리티를 기반으로 브랜드 헤리티지를 강화하는 방향으로 리포지셔닝을 진행 중"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지