Home

Home

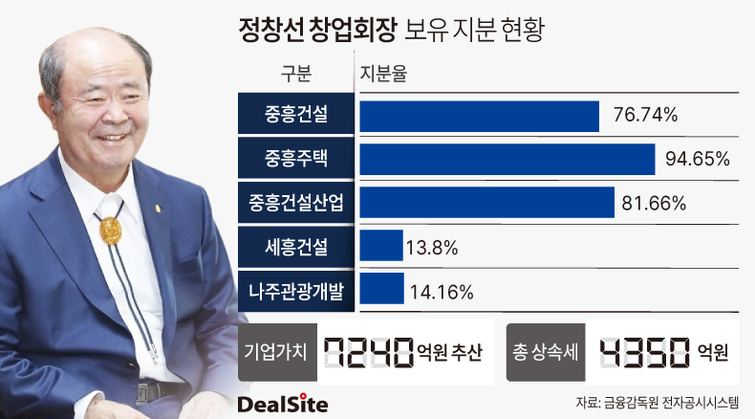

[딜사이트 김정은 기자] 정창선 중흥그룹 창업회장이 유언장 없이 별세하면서 막대한 상속세 부담이라는 과제가 남았다. 정 창업회장이 보유한 기업가치를 기준으로 추산한 상속세는 4000억원을 웃돈다. 업계에서는 상속인들이 비상장 주식에 묶인 자산을 어떻게 현금화할 지에 눈길이 쏠리고 있다.

◆ 비상장 지분 7240억원 평가…4350억원대 상속세 부담

5일 업계에 따르면 정 창업회장이 생전에 보유했던 지분은 중흥건설 76.74%, 중흥주택 94.65%, 중흥건설산업 81.66%, 세흥건설 13.8%, 나주관광개발 14.16% 등으로 5곳 모두 비상장사이다.

비상장사의 기업가치는 통상 자본총계와 최근 3년 순이익 등을 반영해 평가한다. 이를 기준으로 산정한 정 창업회장의 보유 지분가치는 총 7257억원으로 추산된다. 회사별로 보면 중흥건설 3866억원, 중흥주택 2605억원, 중흥건설산업 588억원, 세흥건설 4억원, 나주관광개발 178억원 수준이다.

이번 추정치는 지분가치만 단순 합산한 것으로, 현금성 자산과 부동산, 기타 금융자산 등을 포함할 경우 과세 대상 재산과 세액은 더 늘어날 수 있다. 상속세는 상속 개시일이 속하는 달의 말일부터 6개월 이내에 신고해야 한다. 과세표준이 30억원을 초과하면 최고세율 50%가 적용되며, 최대주주가 보유한 비상장주식은 20% 할증 평가돼 실질 세율이 최대 60%까지 높아진다.

최대주주 할증 대상은 최대출자자와 그 특수관계인에 해당하는 주주 또는 출자자다. 결국 이번 지분은 모두 최대주주 할증 대상에 해당해 총 상속세는 약 4300억원을 넘어설 것으로 추산된다.

업계에서는 상속세 전액을 현금 및 현금성자산만으로 대응하기는 쉽지 않은 만큼, 연부연납과 배당 확대, 일부 자산 유동화 등을 활용할 것으로 내다보고 있다. 가장 가능성 높게 점쳐지는 방법은 연부연납 제도이다. 이를 활용하면 상속세를 최대 10년에 걸쳐 분할 납부할 수 있다는 장점이 있어 많은 재벌가에서 선택하는 방식이기도 하다. 다만 연부연납을 활용할 시 연간 3% 안팎의 가산금이 붙는다.

◆ 2조원 쌓인 이익잉여금…'곳간'은 비었다

매년 400억원 안팎의 현금을 마련해야 하는 부담은 있지만, 세 부담을 장기간에 걸쳐 분산할 수 있다는 점에서 현실적인 대안으로 평가된다. 문제는 매년 필요한 재원을 어떻게 조달하느냐다. 상속인별 보유 현금을 정확히 파악하기는 어렵지만, 총수 일가 자산 대부분이 비상장 주식으로 구성돼 있어 현금 납부에 따른 구조적 부담이 큰 상황이다.

통상 오너 일가가 현금을 확보하는 수단으로 100% 보유 기업을 통한 배당금 수취가 거론된다. 다만 단기간 내 대규모 배당이 가능할지에 대해서는 신중론이 제기된다. 정원주 회장이 지분 100%를 보유한 중흥토건은 회계상 배당 여력이 충분하지만, 실제 배당으로 이어질지는 미지수다.

중흥토건은 2024년 말 기준 미처분이익잉여금이 2조2000억원을 웃돈다. 미처분이익잉여금은 기업이 벌어들인 이익을 배당 등으로 처분하지 않고 내부에 유보한 금액을 뜻한다. 이론적으로는 고배당 정책을 통해 상속세 재원으로 활용할 수 있다.

다만 회계상 배당 여력이 충분해 보이더라도 실제 현금 동원력은 별개의 문제다. 현금 및 현금성자산과 미처분이익잉여금 간 괴리가 큰 만큼 실제 배당 재원은 제한적일 수 있다는 분석이 나온다. 이익잉여금 상당 부분이 설비투자, 재고자산, 매출채권, 대여금 등 운전자본이나 투자자산 형태로 묶여 있을 가능성이 크기 때문이다. 실제로 중흥토건이 보유한 현금 및 현금성자산은 544억원 수준에 그친다.

아울러 2019년 이후 배당이 중단된 점도 단기간 내 상속세 납부를 위한 대규모 현금 배당 가능성에 신중론이 제기되는 배경이다. 중흥토건은 2018년 100억원 배당을 마지막으로 현재까지 배당을 실시하지 않고 있다.

시티건설 역시 사정은 유사하다. 현금 및 현금성자산은 251억원인 반면 미처분이익잉여금은 3353억원에 달한다. 다만 10년 넘게 배당을 실시하지 않았다는 점에서 단기간 내 대규모 배당에 나설 가능성은 제한적이라는 평가가 나온다.

이에 따라 비핵심 자산 유동화 가능성도 거론된다. 정창선 회장이 보유한 지분이나 건설업 특성상 보유 부동산을 매각해 상속세 재원을 마련하는 방안이다. 지분 정리 과정에서 일부를 매각해 유동화하는 시나리오도 제기된다.

특히 나주관광개발 등 골프장 자산도 재원 마련 카드로 활용될 수 있다. 다만 해당 법인은 지역 내에서 안정적인 영업 기반을 갖추고 있으며 2024년에도 76억원의 영업이익을 내는 등 꾸준한 수익을 창출하고 있어 매각 여부를 두고는 신중한 판단이 필요하다는 분석이 나온다.

주식담보대출을 통한 자금 조달 역시 현실적인 선택지다. 정 회장을 비롯한 상속인들이 보유 주식을 금융기관에 담보로 맡기고 자금을 차입하는 방식이다. 지분을 매각하지 않고도 단기간에 현금을 확보할 수 있다는 장점이 있어 대기업 총수 일가가 상속·증여세 재원 마련 과정에서 활용해 온 사례가 적지 않다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지