Home

Home

[딜사이트 이슬이 기자] 1세대 토종 사모펀드(PEF) 운용사 스틱인베스트먼트가 창업주 도용환 회장의 경영권 매각 이후 본격적인 홀로서기 시험대에 오른다. 도 회장이 지분 전량을 미리캐피탈에 넘기며 20년 넘게 이어진 창업주 체제가 막을 내린 가운데 스틱은 앞서 발표한 기업가치 제고(밸류업) 계획을 지렛대 삼아 시장의 불안을 잠재우고 상장사로서의 실질적 가치를 입증할 계획이다.

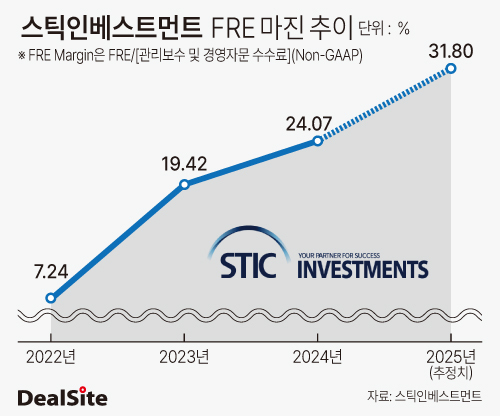

21일 투자은행(IB) 업계에 따르면 스틱인베는 도 회장 지분 매각 발표 하루 전 공시한 밸류업 계획에서 오는 2028년까지 관리보수 기반 손익(FRE) 마진율을 35% 이상으로 끌어올릴 목표를 제시했다.

FRE는 펀드 운용 과정에서 발생하는 관리보수 고정 수익을 기반으로 한 이익으로 투자금 회수(엑시트) 성과에 따라 좌우되는 성과보수와 달리 안정적으로 쌓이는 구조다. FRE 마진율은 관리보수와 경영자문 수수료 합계에서 인건비 및 운영 비용을 제외한 뒤 매출액으로 나눈 값이다. 이는 사모펀드 운용사가 본업을 통해 얼마나 효율적으로 이익을 남기는 지를 보여주는 지표로 해석된다.

스틱이 FRE 마진율을 경영 핵심 지표로 내세운 것은 변동성이 큰 성과보수 의존도를 낮춰 주가 예측 가능성을 극대화하기 위한 전략으로 풀이된다. 투자 회수 성과에 따라 실적이 널 뛰는 구조를 탈피하고 안정적 관리보수 기반으로 수익 구조를 강화하겠다는 구상이다. 이를 위해 스틱은 2028년까지 운용자산(AUM) 15조원, 실제 관리보수 창출 자산(FPAUM) 비중 70% 이상을 달성해 규모의 경제를 실현하려는 계획을 내놨다.

실제로 블랙스톤이나 KKR 등 글로벌 상장 운용사들 역시 FRE 비중을 기업가치 산정의 핵심 지표로 삼고 있다. 성과보수는 일회성 이익에 가깝지만 FRE는 자산 규모에 비례해 꾸준히 유입되는 안정 수입으로 취급하는 경향이 크기 때문이다. 스틱 역시 글로벌 스탠다드에 맞게 FRE를 핵심 관리 지표로 삼아 수익 구조의 안정성을 증명하려는 것으로 보인다.

스틱 주주인 행동주의 펀드 얼라인파트너스자산운용은 20일 입장문을 내고 "현재 스틱이 제시한 35%라는 목표치는 글로벌 평균(46.1%)과 비교하면 낮은 수준으로 상장사 디스카운트를 해소하기에는 목표치가 다소 보수적"이라며 "35%를 목표로 설정한 이유와 달성 계획은 제시되지 않았다"고 지적했다. 스틱은 관리보수가 발생하지 않는 저수익 펀드들을 조속히 청산하는 등 단계적으로 수익 구조를 개선해 내실을 다질 방침이다.

결국 이번 밸류업 계획은 스틱이 단순한 투자 하우스를 넘어 체계적인 자산운용 플랫폼으로 진화할 수 있을 지를 가늠하는 잣대가 될 전망이다. 대부분의 국내 운용사들은 특정 파트너들의 역량에 의존해 딜을 수임하고 성과를 내는 구조로 운영된다. 하지만 스틱은 국내 유일 상장 PEF 운용사로서 만성적인 상장사 저평가(디스카운트) 해소해야 하는 숙명을 안고 있다.

더욱이 도 회장의 경영권 매각으로 지배구조 변동이라는 큰 변화를 맞이한 만큼 미리캐피탈 대주주 체제 하에서 지배구조 리스크를 불식시키고 주주와 시장의 신뢰를 회복해 상장사로서의 경쟁력을 입증하는 것이 최우선 과제가 될 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지