Home

Home

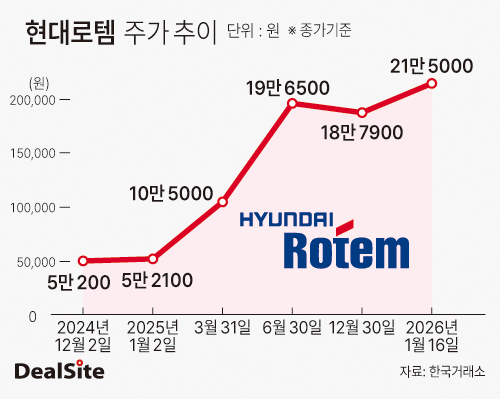

[딜사이트 김정희 기자] 현대로템의 올해 주주환원 행보에 이목이 집중된다. 지난해 철도·방산 사업 호조로 사상 최대 실적을 달성할 것으로 예상되면서다. 이미 현대로템이 주당배당금(DPS)을 전년 대비 최대 50% 상향하겠다고 약속한 만큼 시장에서는 올해 DPS가 최대 300원 수준까지 확대될 것으로 보고 있다. 배당에 활용되는 이익잉여금도 충분히 쌓여 있어 재무적 여력 역시 충분하다는 평가다.

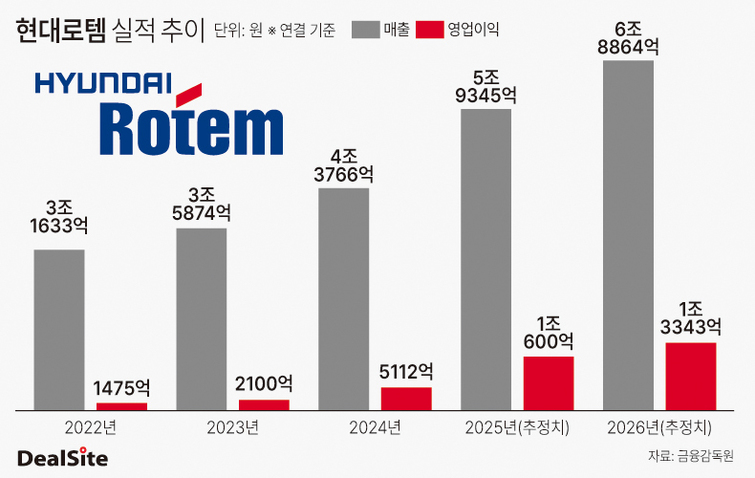

20일 금융정보업체 에프앤가이드에 따르면 현대로템은 지난해 매출 5조9477억원, 영업이익 1조607억원, 순이익 8105억원을 실현할 것으로 관측된다. 이는 전년 대비 매출은 36%, 영업이익은 132.3%, 순이익은 100% 증가한 수치다. 현대로템이 호실적을 기록할 것으로 예상되는 것은 철도와 방산 사업이 동시에 성과를 내고 있어서다. 철도 부문에서는 지난해 2월 모로코 철도청으로부터 약 2조2027억원 규모의 전동차 공급 사업을 수주했다. 지난달 초에는 우즈베키스탄에 공급할 고속철도 차량 초도 물량을 예정보다 앞당겨 출고하며 수출 성과를 이어가고 있다.

방산 부문에서는 K2 전차 수출을 확대하고 있다. 현대로템은 2022년 폴란드와 4조원 규모의 1차 수출 계약을 맺은 데 이어 지난해 8월에는 9조원 규모 2차 계약을 체결했다. 한영수 삼성증권 연구원은 "이익 관점에서 방산 사업의 비중은 절대적인 수준"이라며 "2025년 전사 영업이익에서 방위산업이 차지하는 비중은 약 96% 수준"이라고 말했다. 이 "철도와 플랜트 부문 역시 수익성이 안정화 국면에 접어들고 있다"고 설명했다.

실적 개선세가 뚜렷해지면서 시장의 시선은 현대로템의 배당 정책으로 옮겨가고 있다. 현대로템은 유가증권시장에 상장한 2013년 배당을 실시한 이후 2022년까지 주주환원 정책을 중단해 왔으나, 2023년부터 이를 재개했다. 배당 재개 첫해인 2023년에는 주당 100원의 현금 배당을 결정했고, 2024년에는 이를 200원으로 늘렸다.

여기에 더해 현대로템은 올해 초 배당 지표를 기존 배당성향에서 DPS로 전환하고, 이를 전년 대비 10~50% 상향하겠다는 중장기 정책을 내놨다. 수주 산업 특성상 실적 변동성이 큰 만큼 기존 배당성향 기준으로는 안정적인 배당을 유지하기 어렵다는 판단과, 그동안 상대적으로 소홀했던 주주환원 정책을 강화하겠다는 취지다.

이를 토대로 봤을 때 현대로템의 2025년 결산 기준 DPS는 최소 220원에서 최대 300원 수준으로 추정된다. 이에 따른 배당 총액은 240억~327억원으로 전년(218억원) 대비 각각 10%, 50% 늘어날 것으로 보인다.

배당 확대를 뒷받침할 재무 여력도 충분하다는 평가다. 지난해 3분기 기준 현대로템의 미처분이익잉여금은 5642억원으로, 2024년(4041억원) 대비 40% 증가했다. 배당을 재개한 2023년(1153억원)과 비교하면 4배 가까이 늘어난 규모다. DPS를 가이드라인 상단인 300원으로 적용하더라도 배당 재원 마련에는 무리가 없다는 분석이다.

현대로템 관계자는 "배당 관련 사항은 공시 사안으로 아직 확정된 것이 없다"며 "논의를 진행 중"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지