Home

Home

[딜사이트 이세정 기자] 플레이버스가 한솔인티큐브를 인수하며 인공지능(AI) 사업에 뛰어든다. 플레이버스의 이번 인수합병(M&A)은 한솔인티큐브의 실적 흐름이 개선세를 보이는 데다, 미디어산업과 AI산업 간 시너지가 가능할 것이라는 기대감에서 기인했다.

하지만 플레이버스의 자금 조달 능력을 두고서는 의구심이 적지 않은 모습이다. 자체적인 실탄 마련이 쉽지 않은 만큼 케이웨이브미디어를 비롯한 외부 창구에서 현금을 끌어올 수밖에 없다는 이유에서다.

◆ KWM 손자격 플레이버스, 인티큐브 인수…딜클로징 3월

20일 금융감독원 전자공시에 따르면 한솔홀딩스와 특수관계인 2인은 지난달 19일 플레이버스로 기 보유 중인 한솔인티큐브 주식 전량(586만4088주)를 매각하기로 결정했다. 거래 규모는 총 150억원이다. 세부적으로 한솔홀딩스와 이미성 씨, 조현승 씨가 각각 34%(471만9037주), 78만8525주(5.68%), 35만6526주(2.57%)를 매도한다.

딜클로징(거래종결) 시점은 오는 3월10일이다. 플레이버스는 계약금 30억원을 선지급한 상태이며, 나머지 잔금 120억원을 치뤄야 한다.

플레이버스는 2021년 9월 설립된 특수목적법인(SPC)으로, 플레이컴퍼니가 지분 100%를 보유하고 있다. K팝 아티스트의 영상·굿즈 유통을 담당하는 플레이컴퍼니는 지난해 5월 국내 엔터테인먼트 최초로 미국 나스닥에 상장한 케이웨이브미디어(KWM)의 완전 자회사다.

KWM는 문화콘텐츠 전문 벤처캐피탈인 쏠레어파트너스를 주축으로 영화·드라마 제작사와 콘텐츠 투자사, 굿즈 사업을 하는 머천다이징 회사 등이 연합한 종합 미디어 지주사다. 애초 플레이컴퍼니는 조형석 플레이컴퍼니 대표의 개인회사였다. 하지만 조 대표는 KWM 출범에 맞춰 지분 전량을 넘겼다.

◆ 엔터+AI 시너지 극대화 전략…인력 재배치 등 소프트랜딩

플레이버스가 한솔인티큐브를 인수하는 주된 배경에는 AI산업의 높은 성장성을 꼽을 수 있다. AI사업은 지속적인 연구개발 투자가 이뤄져야 한다는 점이 특징이다. 하지만 한솔인티큐브는 2019년부터 지난해까지 6년 연속 영업적자를 내면서 손실이 누적됐고 이익잉여금만 까먹는 상황에 이르렀다. 실제로 2022년 말 46억원 수준이던 이익잉여금은 2년 만인 2024년 말 결손금 48억원으로 전환됐다.

문제는 한솔그룹 본체인 제지사업마저 침체기에 접어들었다는 점이다. 현금 창출력이 좋지 않은 상황에서 모기업의 대규모 지원을 기대하기 어려운 상황인 것이다. 이에 한솔그룹은 포트폴리오 재정비 차원에서 한솔인티큐브 매각을 결정했고, 마침 신성장동력 확보에 나선 플레이버스와 이해관계가 잘 맞아떨어진 결과라는 게 업계의 중론이다.

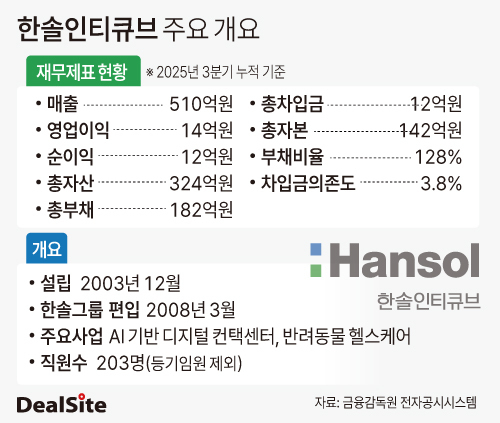

한솔인티큐브의 실적이 정상화되고 있다는 부분은 눈길을 끈다. 예컨대 이 회사는 지난해 3분기 말 기준 매출은 전년 동기 대비 56.1% 증가한 510억원을 기록했으며, 영업적자는 흑자전환(14억원)했다. 순손실 역시 양수(+)로 돌아서며 12억원을 낸 것으로 집계됐다. 현재 전체 매출의 94% 가량이 AI기반 디지털 컨택센터 부문에서 창출되며, 나머지 6%는 반려동물 헬스케어 사업에서 나오고 있다.

플레이버스는 한솔인티큐브 인수 작업이 마무리되면 '소프트랜딩'에 집중한다는 계획이다. 예컨대 플레이버스는 한솔인티큐브 관리직과 그룹사 전출 등의 인력 재배치를 추진한다. AI사업이 핵심인 만큼 지원(스텝)부서 인력을 효율적으로 관리하겠다는 구상이다. 또 한솔인티큐브의 기존 사업을 유지하는 동시에, 엔터 사업과 시너지를 낼 수 있는 신사업을 위해 대규모 투자도 계획 중이다.

플레이버스 관계자는 "한솔인티큐브가 한솔그룹이라는 대기업 계열 상장사라는 점을 고려해 내부 동요를 최소화하려고 한다"며 "영화나 드라마에 AI를 접목하는 단순한 신사업이 아니다. 초반부터 가시적인 성과를 내기 보다는, 연착륙에 우선 초점을 맞추려고 한다"고 설명했다.

◆ 잔금 120억, 자체 현금 부족…플레이컴·KWM, 녹록찮은 곳간 사정

일각에서는 플레이버스의 자금 사정이 좋지 않다는 점에 주목하고 있다. 실제로 플레이버스는 지난해 12월19일 자본금을 확충했다. 주식 수는 종전 1만주에서 4만주로 늘었으며, 자본금도 5000만원에서 2억원(액면가 5000원)으로 늘었다. 공교롭게도 플레이버스의 자본 확충 시기는 한솔인티큐브 계약금 지급일과 동일하다.

플레이버스는 비상장사인 데다 외감 기업이 아닌 만큼 감사보고서 제출이나 공시 의무가 없다. 이 때문에 실제 회사로 유입된 현금 규모를 외부에서 확인하기는 어렵다. 자본금은 액면가를 기준으로 계상된 금액인 반면, 실질적으로 유입된 현금의 경우 '주식발행초과금'으로 파악해야 하기 때문이다. 플레이버스의 2024년 말 자본총계가 1080만원이고, 부채가 없다는 점으로 미뤄볼 때 4000만원에 육박하는 결손금이 쌓여있다는 의미로 풀이된다.

상황이 이렇다 보니 플레이버스 모기업인 플레이컴퍼니나 지배구조 최상단에 자리 잡은 KWM의 자금 지원이 불가피하다는 분석이 우세하다. 하지만 플레이컴퍼니의 경우 2024년 말 연결기준 가용 현금은 46억원 수준이며, 케이웨이브미디어 역시 재무 불안정을 해소하기 위해 전환사채 발행 등을 준비하고 있다.

이와 관련, 플레이버스 관계자는 "한솔인티큐브 인수 대금 조달 방안과 관련해서는 언급할 수 있는 내용이 없다"며 말을 아꼈다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지