Home

Home

[딜사이트 이소영 기자] SK디스커버리 자회사인 SK플라즈마가 올해 사모 회사채(사모채) 시장을 자주 찾아 눈길을 끈다. 예년과 비교해 사모채 금리 수준이 유리해졌다고 판단했기 때문으로 풀이된다.

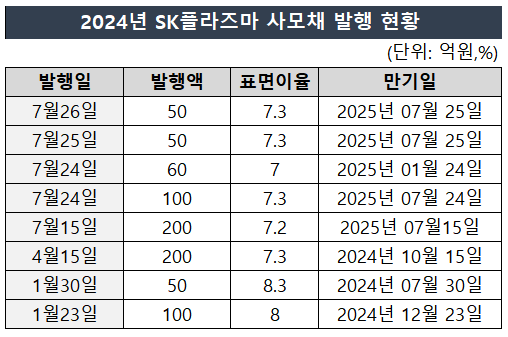

26일 투자은행(IB)업계에 따르면 SK플라즈마는 이날 1년 단일물 50억원 규모 사모채를 발행했다. 금리는 연 7.3%다. 올해 사모채 시장에서만 일곱 차례, 810억원가량의 자금을 조달했다.

주목할 점은 작년과 비교해 늘어난 사모채 발행량이다. SK플라즈마는 지난해 1월(50억원)과 10월(170억원), 총 두 차례에 걸쳐 220억원 수준의 사모채를 발행했다. 반면 올해는 현재까지 810억원의 사모채를 발행, 7개월만에 작년 대비 3.7배 넘는 발행량을 보인 셈이다.

SK플라즈마가 사모채 시장을 자주 찾은 건 유리한 조달 환경과 무관치 않은 것으로 보인다. 올해 발행한 사모채의 금리 수준은 7.0~8.3%대로 나타났다. 반면 지난해의 경우 8.5% 금리 수준에 달했던 것으로 확인됐다.

사모채 금리 수준이 개선되다 보니 SK플라즈마는 올해 들어 필요 자금을 사모채 발행을 통해 마련한 것으로 풀이된다.

다만 사모채 금리 수준이 예년 대비 개선됐지만 공모채 시장과 비교하면 늘어날 이자비용이 부담으로 작용할 수 있다는 지적이 나온다. 통상 사모채가 공모채에 비해 금리 수준이 다소 높기 때문이다.

지난 25일 SK플라즈마와 동일한 등급(A+)과 만기(1년물)의 공모채 금리만 봐도 4.0% 수준에 불과하다. 최근 SK플라즈마가 사모채 시장에서 7.3%수준에서 사모채를 발행한 것과 비교하면, 단순 계산시 330bp(1bp=0.01% 포인트) 정도 금리 차가 난다.

SK플라즈도 지난 2022년 공모채 시장을 한 차례 찾은 바 있다. SK디스커버리의 지급 보증을 받아 4.8~5.0% 금리 수준에서 600억원 규모 공모채를 발행했다. 당시 공모채 데뷔전이기도 했다. 개별민평금리 대비 언더발행은 아니었지만 우량 하지 못한 신용등급과 불안정한 대외환경을 고려할 때 선방했다는 의견이 나왔다.

하지만 SK플라즈마는 이후 공모채 시장을 찾지 않고 있다. 시장에서는 지난 2017년 이후 지속되고 있는 SK플라즈마의 적자 때문으로 보고 있다. 누적 적자 규모만 1000억원에 달한다. 올해 1분기 역시 33억원의 적자를 냈다.

이에 따라 SK플라즈마의 이자비용 증가 추세는 지속될 전망이다. 최근 5년간 SK플라즈마의 금융 비용은 ▲2019년 27억원 ▲2020년 37억원 ▲2021년 51억원 ▲2022년 64억원 ▲2023년 111억원 등으로 연평균 33%씩 늘고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지