Home

Home

중국발 과잉공급으로 국내 석유화학산업은 구조적 위기에 봉착했다. 에틸렌을 비롯한 중국의 기초화학 제품 자급률은 100%에 근접했고 중국으로 가는 국내 석유화학제품의 수출량은 갈수록 줄어들고 있다. 2030년까지 불황은 이어질 것으로 예측되고 있다. 롯데케미칼과 HD현대오일뱅크의 석유화학 합작사 HD현대케미칼이 통폐합을 검토하면서 생존을 위한 기업간 이합집산도 본격화될 것으로 전망된다. 대기업집단 계열사들이 사업의 통폐합을 고민하는 것은 구조조정을 더는 미루기 어렵다는 불안감 탓이다. 딜사이트는 리밸런싱을 둘러싼 국내 주요 석유화학 기업의 경영 현황을 살펴본다.<편집자주>

[딜사이트 이우찬 기자] 석유화학산업 구조적 불황의 진원지로 나프타 분해설비(NCC) 증설이 꼽히고 있다. 중국발 과잉공급 속에 NCC에서 비롯되는 범용 제품 찍어내기는 석유화학 기업의 발목을 잡고 있다. 기업간 이합집산과 통폐합 작업의 성과도 NCC 설비를 얼마큼 효율화할 수 있을지에 달려 있다.

한화그룹의 경우 여천NCC와 한화토탈에너지스가 NCC 설비를 보유한 계열사로 꼽힌다. 실적과 사업구조 측면에서는 한화토탈이 우세하지만 양자택일의 인위적 통폐합 가능성은 크지 않은 것으로 분석된다. 두 기업이 있는 지리적 여건과 합작사 지배구조 등이 다르기 때문이다.

여천NCC는 한화솔루션과 DL케미칼이 50%씩 지분을 보유하고 있다. 김승연 한화그룹 회장의 장남 김동관 부회장이 한화솔루션 대표이사를 맡고 있다. 한화토탈은 한화임팩트와 프랑스 에너지기업 토탈의 5대 5 합작사다. 한화임팩트는 한화그룹 3형제(김동관·동원·동선)가 100% 소유한 한화에너지의 자회사로 김동관 부회장이 대표로 회사를 이끌고 있다. 여천NCC와 한화토탈의 구조조정의 열쇠는 결국 김동관 부회장이 쥐고 있는 셈이다.

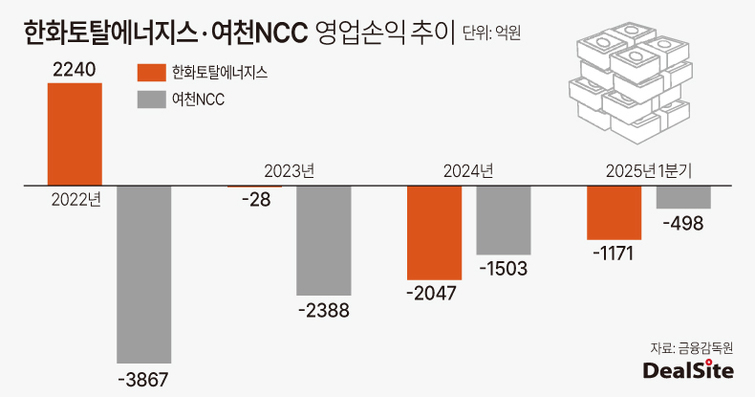

여천NCC와 한화토탈은 LG화학과 롯데케미칼에 이어 에틸렌 생산능력 3, 4위를 기록하고 있다. 올해 6월 기준 여천NCC는 228만5000톤(t), 한화토탈은 152만5000톤이다. 에틸렌 생산능력 점유율은 각각 17.6%, 11.7%다.

NCC 생산능력과 비례해 두 기업의 실적 악화도 지속돼왔다. 한화토탈은 2023, 2024년 합산 2075억원의 영업적자를 냈다. 올해 1분기 적자는 1170억원이었다. 한화토탈의 올해 3월 말 부채비율은 130%, 순차입금은 2조4600억원이다.

여천NCC는 최근 3년(2022~2024) 누적 7758억원의 영업적자를 기록했다. 올해 1분기 적자는 498억원이었다. 여천NCC의 부채비율은 280%에 달했다. 현금성자산은 1070억원, 순차입금은 1조7000억원이다. 적자 규모와 재무상태를 종합하면 여천NCC의 상황이 더 심각한 것으로 평가된다.

석유화학 기업의 구조조정이 진행 중인 가운데 한화그룹에서도 두 기업을 놓고 사업 재편 등에 관해 고민 중인 것으로 알려졌다. 2022년부터 올해 1분기까지 두 기업의 합산 영업적자만 1조원을 웃돌고 있고 구조적 불황 탓에 2030년까지 과잉공급이 이어질 것으로 예측되면서다.

여천NCC는 대규모 생산능력에 힘입어 그동안 원가경쟁력을 유지했지만 중국발 공급과잉으로 동력을 잃어가고 있다. 합성수지 등 다운스트림 생산능력도 없어 업황에 따른 실적 변동성도 큰 편이다. 전체 매출에서 한화솔루션, DL케미칼, 기타 특수관계자 매출 비중이 50%를 웃돌고 있고 생산 제품 대부분은 여수 산단에 있는 다운스트림 생산업체에 판매하고 있다.

여천NCC가 업스트림 일변도의 설비라면 한화토탈의 경우 상황은 조금 낫다. 한화토탈 대산공장은 국내외 석유화학기업 중 유일하게 단일 단지 안에 원유정제설비CFU(CFU, Condensate Fractionation Unit)와 NCC, 석유화학제품 생산시설을 한꺼번에 갖추고 있다. 포트폴리오 관점에서 여천NCC보다 우위에 있는 셈이다. 김승연 회장은 이달 대산공장을 찾아 올해 첫 현장경영에 나섰다. 김 회장이 대산공장을 찾은 것은 이번이 처음이었다. 석유화학 불황에도 여천NCC가 아닌 한화토탈에 힘을 실었다는 해석도 가능한 대목이다.

재계 관계자는 "여수에 있는 여천NCC의 경우 한화솔루션에 에틸렌 원료를 조달하는 기능을 하고 있다"며 "지리적으로 떨어져 있는 한화토탈이 한화솔루션에 원료를 공급할 수 없어 양자택일의 문제로 접근하기 어려울 것"이라고 말했다. 이 관계자는 "여수에서 한화솔루션의 원료 공급처가 필요한 만큼 한화그룹 차원에서는 한화토탈은 유지하면서 한화솔루션의 여천NCC 지분 축소 등이 현실적인 대안으로 보인다"고 평가했다.

재계 다른 관계자는 "석유화학 사업은 각 그룹의 핵심 사업부문으로 통하다보니 기업 CEO의 의지로 사업재편 문제를 해결하기 어렵다"며 "결국 그룹 오너의 결단이 절실한 상황이다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지