Home

Home

한세실업, 원가율 상승에 수익성 '뚝'

1분기 영업익 203억 전년비 46.7%↓…"지속적 수주 통한 외형 확장 이어갈 것"

[딜사이트 이승주 기자] 한세실업이 고단가 바이어 증가로 외형 성장을 이뤄냈지만 해외공장 신설로 인한 원가율 상승에 수익성은 후퇴했다. 회사 측은 올해 원가부담에도 지속적 수주를 통해 매출 성장을 이어나간다는 계획이다.

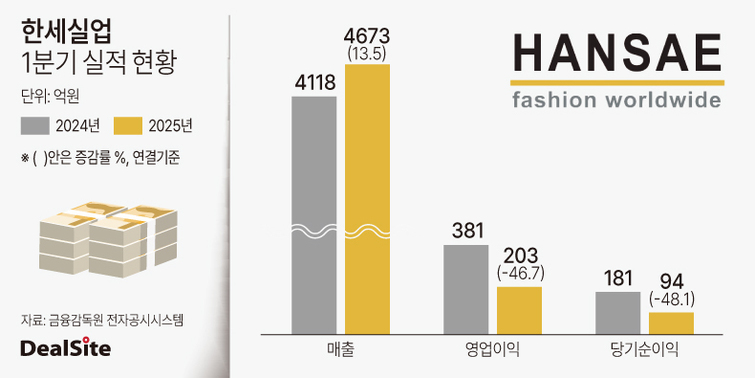

한세실업은 올해 1분기 매출액이 4673억원으로 전년 동기 대비 13.5% 증가했다고 공시했다. 다만 같은기간 영업이익은 46.7% 감소한 203억원, 순이익은 48.1% 줄어든 94억원으로 집계됐다.

이번 외형성장은 고단가 브랜드 바이어의 증가로 인한 평균단가 증가와 환율 상승이 주효했다. 반면 수익성은 베트남과 인도네시아 신규공장 신설로 인한 원가율이 상승이 악영향을 미쳤다. 실제 한세실업의 올해 1분기 매출원가율은 86.1%로 전년 동기 대비 5.0%포인트(p) 상승한 것으로 나타났다.

앞서 한세실업은 베트남에 8곳의 생산공장을 두고 전체 의류 매출의 39%를 생산하고 있다. 다만 미국 정부에서 베트남의 관세율을 46%로 책정하는 탓에 중미 지역 생산을 확대하는 등 생산기지 다변화에 속도를 내고 있다.

이와 관련 한세실업 관계자는 "올해 신규공장 신설 및 원자재 가격 상승에 따라 원가 부담이 지속될 것"이라면서도 "지속적인 수주를 비롯해 미국 정부의 관세 정책을 예의주시하며 그에 따른 전략 실행으로 매출 성장을 이어나가기 위해 노력할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지