Home

Home

[딜사이트 이우찬 기자] KCC의 DNA를 바꾼 것은 단연 실리콘 사업이다. 모멘티브를 인수하며 실리콘을 축으로 하는 정밀화학 기업으로 변모했다. 실적 측면에서도 외형 확장의 두드러진 변화가 나타났다. 다만 수익성 측면에서 기대에 미치지 못하는 형편이다. 실리콘 사업은 중국 의존도가 상당한 원료 공급량에 따라 전체 수익성이 영향을 심하게 받는 구조로 분석된다.

KCC는 약 3조5000억원가량을 투자해 2020년 미국 실리콘 전문기업 모멘티브를 품에 안았다. 건자재·도료(페인트) 기업에서 실리콘까지 아우르게 됐다. 2021년 KCC실리콘을 비롯해 실리콘 사업부를 모멘티브와 합병하며 수직계열화를 이뤘고 원료부터 중간체, 최종제품 생산체계를 구축했다. 주로 유기실리콘을 제조한다. 메탈실리콘을 활용해 만드는 DMC(Dimethylcylcosiloxane)를 원료로 구매해 유기실리콘을 제조·판매하는 방식이다. 유기실리콘이 쓰이는 전방 산업은 전기전자, 자동차 부품, 건자재, 반도체, 우주·항공 등 다양하다.

모멘티브 인수는 KCC의 기업 체질을 바꾼 디딤돌이었다. 실리콘은 가장 많은 매출 비중을 차지하는 사업부문이 됐다. 매출 절반이 실리콘에서 나온다. 2023년, 2024년 매출 비중은 각각 53%, 51%로 올해 3분기 기준 53%다. 모멘티브 인수 전인 2018년 실리콘 매출 비중은 11%에 불과했다. 3조원에 미치지 못했던 전체 매출은 지금 7조원에 육박하고 있다. 자산총계는 9조원에서 13조원으로 불어났다.

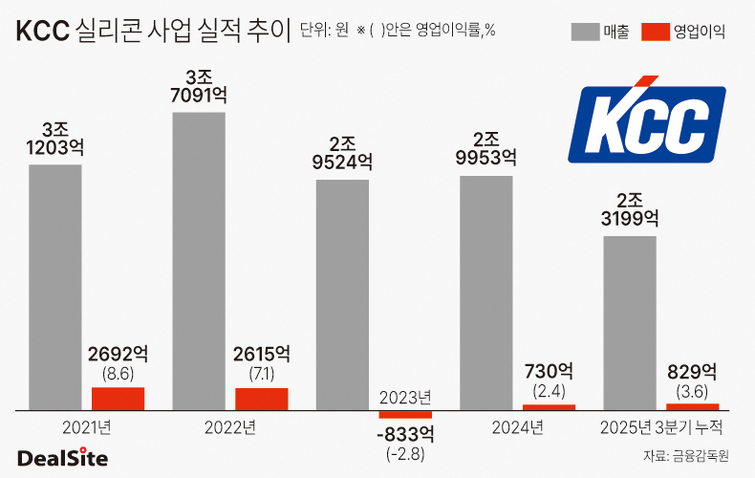

실리콘 사업 실적만 놓고 보면 아직 만족할 수 있는 수준은 아니다. 실리콘 매출은 2021년, 2022년 3조1000억원, 3조7000억원에 달했으나 2023년, 2024년 2조9500억원, 2조9900억원으로 감소해서다. 특히 2023년에는 833억원의 영업적자를 기록할 만큼 성적이 좋지 않았다. 두 자릿수 영업이익률을 기록하는 건자재, 도료 사업부문과 비교하면 수익성 부침이 심한 편이다. 외형과 비교해 실속은 부족한 것이다. 지난해 전체 연결기준 4712억원의 영업이익 가운데 실리콘이 차지하는 비중은 15%에 불과했다.

실리콘 사업은 중국 영향이 심한 편이다. 2021~2022년 영업이익률은 8.6%, 7.1%로 좋았다. 중국 에너지 통제 정책으로 유기실리콘의 원료가 되는 메탈실리콘 공급 감소와 가격 급등 현상 덕분이었다. 중국은 GDP 단위당 에너지 소비와 총 에너지 소비량을 동시에 통제하는 정책을 펼쳤다. 지역별로 에너지 절감 목표치를 부여하고 목표치를 초과하면 생산 제한 조치를 내리는 정책이다. 메탈실리콘은 중국이 전 세계 공급의 70% 이상을 차지할 만큼 중국 의존도가 높은 원료다.

2022년 이후에는 달랐다. 중국 경기가 둔화되면서 에너지 규제 정책이 완화됐고 중국 메탈실리콘 공장 가동률도 회복하며 가격이 하락세로 돌아섰다. 메탈실리콘의 1kg당 가격은 2022년 5050원에 달했으나 2023년, 2024년 3420원, 2930원까지 떨어졌다. 공급이 증가하고 원료가 하락에 따라 KCC 수익성에도 영향을 미친 것이다.

지난해까지 부진했던 실리콘 시황은 올 들어서는 개선되는 것으로 파악됐다. 올해 실리콘 사업 매출과 영업이익은 3분기까지 각각 2조3199억원, 829억원으로 지난해 동기(매출 2조2496억원, 영업이익 470억원)보다 크게 좋아졌다. 조현렬 삼성증권 애널리스트는 지난 10월 펴낸 보고서에서 "최근 메탈실리콘 가격 하락 안정화와 스페셜티 제품 호조에 힘입어 수익성이 빠르게 회복하고 있다"며 "2025~2026년 실리콘 사업 영업이익률은 4%대까지 회복할 것으로 보이는데 태국 공장 증설로 아세안 시장 확대도 긍정적이다"고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지