Home

Home

[딜사이트 이승주 기자] 정몽익 회장의 '종합 유리 클러스터' 프로젝트가 본격적인 사업 첫 해부터 거대한 암초를 만난 모습이다. 지난 2021년부터 3000억원에 달하는 자금을 쏟아부어 인도네시아 현지에 판유리 생산기지를 구축했지만 중국업체들의 저가 공세에 직격탄을 맞았기 때문이다. 특히 수요를 탄력적으로 조정할 수 없는 유리공장의 특성에 따라 손실이 계속 불어날 예정으로 KCC글라스는 최대 7000억원 규모 추가 투자 계획에 차질을 빚을 수 밖에 없게 됐다.

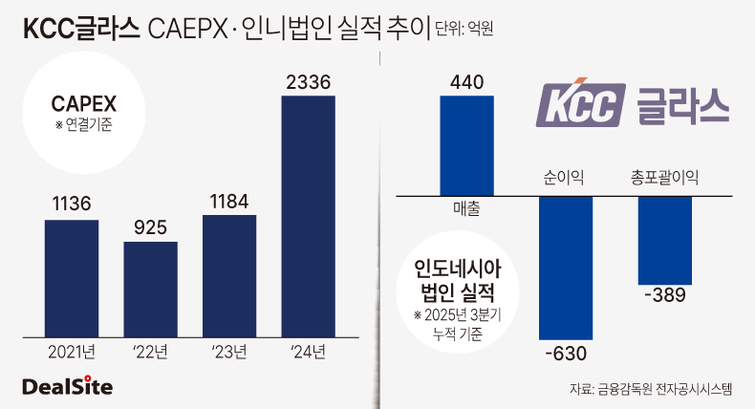

KCC글라스는 올해 심각한 실적 부진을 겪고 있다. 이 회사의 올해 3분기 누적 연결기준 매출은 1조4428억원으로 전년 동기 대비 3.7% 증가했으나 같은기간 영업손실은 553억원으로 적자전환(지난해 3분기 누적 영업이익 504억원)했다. 특히 이 기간 순손실은 622억원으로 전년 동기(순이익 444억원)에 비해 1000억원 이상 급감한 것으로 나타났다.

이는 국내 건설경기 침체 장기화로 건축용 유리 가격이 우하향하고 있기 때문으로 풀이된다. 실제 올해 3분기 건축용 유리의 평균 판매 가격은 2024년 대비 17.1%, 지난해 판매 가격은 2023년 대비 14.6%나 하락했다. 유리부문은 KCC글라스 전체 매출의 과반을 차지하는 핵심사업이다. 결국 이 회사의 올해 3분기 누적 매출원가율은 92.7%로 전년 동기 대비 6.0%포인트(P)나 상승했으며 같은기간 236억원에 달하는 재고자산 평가손실이 집계됐다.

물론 KCC글라스는 다운사이클에 손을 놓고 있었던 것은 아니다. 이 회사의 연간 영업이익은 2021년 1605억원→2022년 1192억원→2023년 950억원→2024년 572억원으로 감소세를 보여왔다. 이에 KCC글라스는 인도네시아 중부자바 바탕산업단지에 46만㎡ 규모의 판유리 생산시설 건립에 나서며 해외시장의 문을 두드렸다. KCC글라스 인도네시아법인의 바탕공장은 2021년 5월 기공식 이후 3년여 만인 지난해 10월 준공돼 본격적인 상업생산에 돌입했다.

사실 인도네시아 사업은 정몽익 KCC글라스 회장도 큰 기대를 걸었던 프로젝트다. 인도네시아가 매년 5%의 경제성장률을 유지하고 있고 총 인구수(2억8570만명, 세계 4위)와 중위연령(29.7세, 2022년 기준)에서도 강점을 지녔기 때문이다. 정몽익 회장은 바탕공장 화입식 당시 "인도네시아법인의 바탕공장은 인도네시아를 세계 유리 산업의 주요한 플레이어로 만들 것"이라며 기대감을 드러냈다.

다만 KCC글라스 인도네시아법인은 기대와 달리 사업 첫 해부터 흔들리고 있다. 올해 3분기까지 440억원의 매출을 올리는 동안 순손실이 630억원에 달하며 KCC글라스 전체 실적에 발목을 잡았다. 이는 중국 내 건설경기 침체 장기화로 중국업체들이 인도네시아에 대규모 물량을 풀고 있기 때문이다. 기존 재고자산에 대한 평가손실이 회계상 반영되면서 실적을 악화시켰다.

더 큰 문제는 앞으로도 별다른 타개책이 없다는 점이다. KCC글라스 바탕공장과 같은 유리생산 공정은 임의로 생산을 중단할 수 없어 수요를 탄력적으로 조절하지 못한다. 중국업체들의 저가 공세가 지속되면 손실은 누적될 수 밖에 없다. 시설투자(CAPEX)에 대한 매몰비용도 상당하다. KCC글라스 인도네이사법인은 바탕공장 건립에 3000억원에 달하는 투자를 단행했고 이 과정에서 KCC글라스는 올해 3분기까지 이 법인에 1억3900만달러(한화 약 2057억원)의 대여금을 집행했다.

결과적으로 이는 KCC글라스의 '종합 유리 클러스터' 구축 전략에도 악영향을 끼칠 예정이다. 당초 이 회사는 인도네시아를 생산거점으로 동남아시아와 오세아니아, 중동으로 글로벌 영토를 확장한다는 계획을 밝혔다. 이를 위해 향후 최대 7000억원의 추가 투자로 인도네시아 바탕공장의 생산능력(CAPA) 확대를 검토하고 있었던 참이었다.

KCC글라스 관계자는 "인도네시아 법인의 손실은 올해 상반기까지 수율 안정화 단계를 진행한 영향과 중국업체들의 저가 공세가 주효했다"며 "향후 공장 증축 계획은 미정"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지