Home

Home

[딜사이트 이우찬 기자] HD현대일렉트릭이 HD현대그룹에서 차지하는 위상이 커지고 있다. 지주사가 HD현대일렉트릭에서 받은 배당수익도 크게 증가했다. HD현대중공업에서 분할돼 출발한 HD현대일렉트릭은 한때 구조조정을 진행하고 시장에서 매각설이 돌았을 만큼 어려움을 겪던 기업인데 지금은 정기선 회장 체제에서 그룹 핵심 계열사로 부상했다. 미운 오리의 반전으로 요약된다.

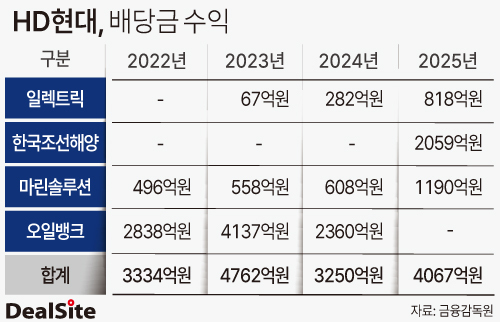

관련 업계에 따르면 지주사 HD현대의 지난해 배당금 수익은 4067억원이다. HD현대일렉트릭에서 받은 배당수익은 818억원이다. 비중으로 치면 20%에 해당한다. HD현대중공업(2059억원), HD현대마린솔루션(1190억원)의 뒤를 이었다. HD현대가 지난해 HD현대오일뱅크에서 인식한 배당수익이 없었던 점을 고려하면 HD현대일렉트릭의 배당 확대는 지주사 별도기준 실적을 완충하는 구실도 한 셈이다.

HD현대일렉트릭이 지주사에 지급하는 배당금 규모는 갈수록 커지고 있다. HD현대일렉트릭은 2024년에는 282억원을 HD현대에 배당수익으로 안겼다. 비중은 9%였다. 2023년에는 67억원으로 비중은 1%에 불과했다. 2022년에는 0원이었다.

실적 개선에 힘입어 HD현대일렉트릭이 배당을 확대한 결과로 분석된다. 회사의 지난해 총 배당금 지급액은 2200억원이었다. 2024년(760억원)의 3배에 달했다. 2023년에는 180억원이었다. 호실적을 내세워 배당금을 확대하면서 모기업 HD현대도 수혜를 입는 것이다. HD현대는 HD현대일렉트릭 지분 36%를 소유하고 있다.

최근 실적과 위상을 고려하면 HD현대일렉트릭은 정기선 회장 체제의 핵심 계열사로 떠오른 것으로 평가된다. 오너 경영인 정기선 회장이 지난해 10월 '회장'으로 승진한 가운데 전력기기 사업의 성장은 정기선 체제 명분을 강화하는 요인으로 작용하고 있어서다. 지난 4월 상장 계열사 합산 시가총액은 200조원을 돌파한 가운데 HD현대는 재계 5위권에 진입하기도 했다. HD현대일렉트릭은 그룹에서 HD현대중공업에 이어 두 번째로 시총이 큰 기업으로 올라섰다.

불과 수년 전 비핵심 계열사로 그룹에서 어려움을 겪었는데 존재감이 180도 달라졌다. 회사는 2017년 4월 HD현대중공업에서 인적분할돼 설립됐다. 당시 권오갑 HD현대중공업 부회장이 사업재편을 주도하며 포트폴리오 변신을 이끈 결과였다. 권 부회장은 HD현대건설기계, HD현대로보틱스와 함께 HD현대일렉트릭의 독립법인 출범을 지휘했다.

분할 첫해인 2017년 흑자를 기록했지만 2018년과 2019년 각각 1000억원, 1570억원의 영업적자를 기록하며 힘든 시기를 보냈다. 해외 수주에서 사우디아라비아를 비롯한 중동 지역이 핵심 시장이었는데 유가 하락 이후 중동 국가들의 인프라·전력망 투자 축소 탓에 매출이 급감했다. 2020년부터 흑자전환했으나 2021년까지 연간 매출은 1조8000억원 수준에 머물렀다.

분할 설립 후 영업적자와 외형 정체가 이어지자 HD현대일렉트릭은 HD현대그룹에서 입지가 축소될 수밖에 없었다. 2018년과 2019년 2연 연속 희망퇴직을 진행했을 정도다. 유상증자를 진행하고 비핵심 자산을 매각했다.

권오갑 부회장은 HD현대일렉트릭 매각을 고민했고 시장에서는 LS그룹이 HD현대일렉트릭 인수에 관심이 있던 것으로 알려졌다. 전력기기 계열사인 LS일렉트릭은 중저압의 배전반이 주력 사업이었는데 HD현대일렉트릭의 고압 변압기는 사업 포트폴리오를 확대할 수 있는 카드로 평가됐다. 다만 실제 거래가 이뤄지지는 않았다고 한다. 시장 관계자는 "HD현대일렉트릭의 몸값이 1500억원 정도였는데 권오갑 부회장이 2000억원가량을 요구해 매각이 이뤄지지 않은 것으로 안다"고 말했다.

HD현대일렉트릭의 지난해 기준 영업이익은 9953억원에 달했다. 2021년 97억원에서 100배로 불어났다. 미국 내 노후 송전망 교체 수요와 AI 데이터센터 확대에 따른 전력 인프라 투자 증가의 수혜를 받고 있다. 향후에도 안정적인 성장이 기대되고 있다. 업계 관계자는 "전력기기 시장은 10년가량 북미와 유럽을 축으로 호황이 이어질 것으로 예상하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지