Home

Home

[딜사이트 이승주 기자] 포스코그룹이 자회사 포스코인터내셔널의 액화천연가스(LNG) 판매호조, 리튬사업 적자 축소 등에 힘입어 수익성을 크게 개선시켰다. 미국-이란 사태에 따른 원료비 상승으로 철강부문 영업이익이 감소헀지만 그간 부진했던 이차전지 소재 부문과 리튬사업이 연간 흑자 기대감을 높였다. 회사는 중장기 주주환원정책을 발표하며 오는 2028년까지 주주환원율을 35~40%까지 끌어올린다는 계획이다.

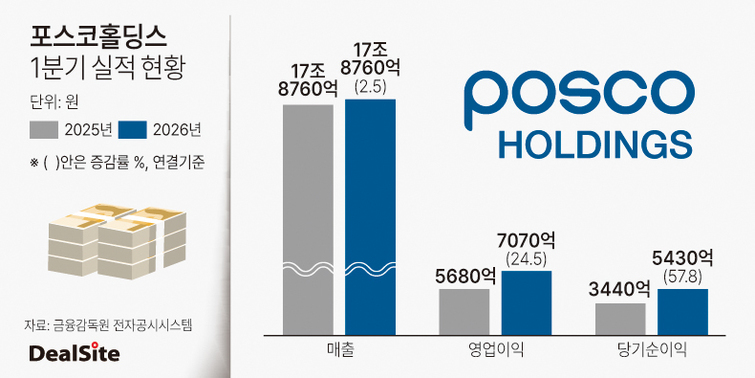

포스코홀딩스는 올해 1분기 매출이 17조8760억원으로 전년 동기 대비 2.5% 증가했다고 30일 공시했다. 같은기간 영업이익은 24.5% 늘어난 7070억원, 순이익은 57.8% 성장한 5430억원으로 집계됐다. 지난 2022년 이후 역성장을 거듭하고 있는 회사 입장에서는 올해 턴어라운드 기반을 마련한 셈이다.

이번 실적은 자회사 포스코인터내셜 에너지사업 호조가 주효했다. 이 회사의 올해 1분기 영업이익은 3575억원으로 전년 동기 대비 32.3% 증가했다. 구체적으로 가스전과 LNG발전, 터미널 운영을 담당하는 에너지사업의 매출이 30.3% 늘어난 1조1180억원, 영업이익이 28.1% 성장한 1850억원으로 나타났다.

포스코홀딩스의 리튬 자회사들도 적자폭을 축소하는데 성공했다. 포스코아르헨티나는 올해 1분기부터 본격적인 양산에 돌입하며 1분기 영업손실을 180억원(지난해 1분기 영업손실 540억원)까지 줄였으며 같은기간 포스코필바바리튬솔루션의 영업손실도 30억원으로 적자폭을 약 460억원 축소시켰다. 포스코HY클린메탈의 경우 1분기 440억원의 매출과 10억원의 영업이익을 기록하며 흑자전환 했다.

반면 철강부문 자회사 포스코의 수익성은 후퇴했다. 포스코의 올해 1분기 매출은 8조9350억원으로 전년 동기 대비 0.4% 줄었고 같은기간 영업이익은 38.4% 감소한 2130억원으로 집계됐다. 미국과 이란의 분쟁이 장기화되며 원가 압박이 심해진 영향이다.

이와 관련 허종열 포스코 재무실장은 "포스코는 환율·유가·LNG 가격 상승에 따라 운영비가 크게 늘었다"며 "원료비가 오르는 부분을 상쇄하려 하고 있으나 어려움건 사실이며 일부는 제품 판매 가격으로 전이될 수 밖에 없는 상황"이라고 말했다.

이차전지 소재부문은 연간 흑자에 달성 가능성이 높다. 이차전지 소재 자회사 포스코퓨처엠은 7580억원의 매출(전년비 10.3%↓)과 180억원의 영업이익(5.9%↑)을 기록했다. 특히 양극재의 경우 NCA/N87 판매량이 회복세를 보이고 있으며 리튬가격 상승으로 판가가 개선된 상황이다.

회사는 리튬 자회사들의 흑자전환도 기대한다는 입장이다. 손병수 포스코홀딩스 에너지사업실장은 "올해 3월부터 염수와 광석리튬 모두 흑자를 기록하고 있다"며 "스포듀민 가격이 20% 이상 상승하며 광석 리튬사업에는 불확실성이 존재하지만 기존 저가 염수리튬 계약 물량이 올해 4월을 마지막으로 종료되며 5월부터 본격적으로 흑자가 예상된다"고 밝혔다.

포스코 협력사 직고용 과정에서 발생할 비용 부담에 대해서는 선을 그었다. 허 실장은 "하청근로자 직고용 과정에서 노무비와 복리후생비 등 일부 비용의 상승은 불가피하다"면서도 "직고용에 따른 지휘감독체계 일원화와 협력 구조 단순화로 업무 효율성과 생산성이 향상되며 장기적으로는 비용 증가에 따른 영향은 없을 것으로 보인다"고 강조했다.

포스코홀딩스는 올해부터 신주주환원정책을 시행할 예정이다. 고배당 기업으로서 위상 제고와 주주 배당 예측성 강화를 위해 실적 개반의 성과 연동형 주주환원정책으로 전환한다는 계획이다. 이를 위해 회사는 향후 3년간 지배주주 순이익 기준 35~40% 수준의 주주환원율을 목표로 설정했다.

포스코홀딩스 관계자는 "기존에는 영업활동현금흐름에서 투자비 집행 금액을 제외하고 남은 잉여 현금흐름이 주주환원 재원이 되는 구조였다"며 "올해 해외철강과 리튬사업으로 인한 전략적 투자가 증가하면서 장기적인 배당성장 측면에서 제한이 있었다는 의견을 반영했다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지