Home

Home

[딜사이트 노우진 기자] 미래에셋증권이 피스피스스튜디오의 상장 주관사이자 주주라는 이중적 위치에 놓이면서 이해상충 우려가 불거지고 있다. 취득한 지분의 평가손실이 가시화하면서 공모가를 최대한 높여야 손해를 줄일 수 있는 상황이다. 고평가 논란이 이어지는 가운데 투자자 부담은 커지고 있다는 지적이다.

30일 투자은행(IB) 업계에 따르면 미래에셋증권이 보유한 피스피스스튜디오 지분의 평가손실 가능성이 높아지고 있다. 주당 취득단가(2만7449원) 대비 손실률은 공모가 상단(2만1500원) 기준 21.67%고 하단(1만9000원)이면 30.78%로 불어난다. 구주 매입에 투입한 금액이 약 19억8000만원이라는 점을 고려하면 4억3000만원에서 6억1000만원의 평가손실이 발생하는 셈이다.

미래에셋증권 입장에서는 최대한 상단에 가까운 공모가를 끌어내야 하는 유인이 분명하다는 분석이다. 손실 폭을 줄이는 동시에 더 큰 규모의 수수료 수취도 기대할 수 있다. 확정가액에 비례하는 인수 수수료는 최상단 금액 달성 시 9억7700만원으로 증가한다. 여기에 최대 0.5%의 성과 수수료까지 더하면 약 11억2000만원까지 늘어날 여지가 있다.

다만 미래에셋증권이 구주 매입에 나섰던 당시와는 분위기가 다르다는 지적이 제기된다. 피스피스스튜디오가 주관사 선정에 나섰던 2024년에는 1조원 수준의 몸값으로 거론됐다. 2025년 예상 순이익에 10~15배 주가수익비율(PER)을 적용한 셈법이다. 이후 발표된 실적이 예상에 못 미치며 눈높이가 낮아졌지만, 미래에셋증권이 투자한 지난해 초에도 3000억원 이상으로 평가받았다. 현재 공모가 희망밴드 상단 기준 시가총액(약 3048억원)은 그 수준에도 못 미친다.

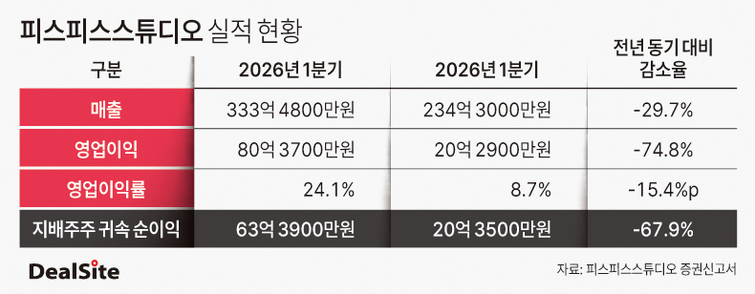

시장 반응은 여전히 회의적이다. 몸값을 한 차례 낮췄는데도 고평가라는 목소리가 나온다. 피스피스스튜디오는 지난해 연간 실적을 기반으로 기업가치를 산정했지만 올해 들어 성장세가 꺾이고 있다. 1분기 매출은 234억3000만원으로 전년 동기 대비 29.7% 역성장했고, 지배주주 귀속 순이익도 20억3000만원에 그치면서 전년 동기 대비 67.9% 감소했다. IB 관계자는 "성장 정체가 실적으로 나타난 상황에서 높은 금액을 써내는 것 자체가 부담"이라고 전했다.

규정상 문제는 없다. 미래에셋증권의 지분율은 주관사 의무 기준을 크게 밑돈다. 기업공개(IPO) 담당 부서에서 직접 집행한 자기자본(PI) 투자도 아니다. 그럼에도 공모가를 최대한 높이려는 유인이 구조적으로 존재한다는 점에서 우려가 나온다. 증권신고서에도 "상장주선인이자 전문투자자 주주로서 이해충돌 발생 가능성이 존재한다"고 명시돼 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지