Home

Home

[딜사이트 노연경 기자] K-뷰티 열풍이 아모레퍼시픽 자회사인 코스비전만 비껴가는 모양새다. 국산 화장품이 글로벌 시장에서 큰 인기를 끌며 국내 다른 OEM(주문자상표부착)·ODM(제조자개발생산) 업체들이 수혜를 보는 동안 외형과 내실이 모두 쪼그라들며 침체의 길을 걷고 있기 때문이다. 시장에서는 실적부진의 원인을 회사 매출 전부를 그룹 계열사와의 내부거래에만 의존한 탓으로 보고 있다.

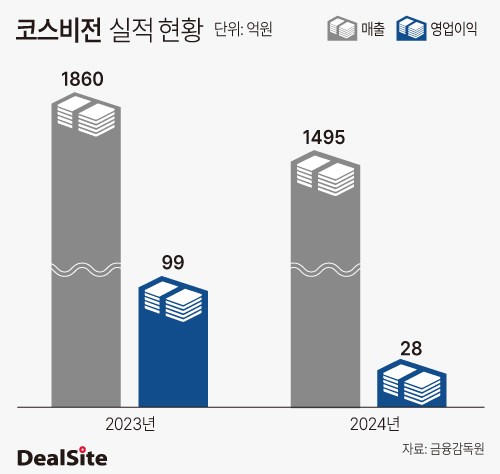

21일 업계에 따르면 코스비전의 작년 매출액은 1495억원으로 전년 대비 19.6% 감소했다. 같은 기간 영업이익은 99억원에서 28억원으로 71.7%나 빠졌다. 회사 매출이 1500억원 밑으로 내려간 것은 코로나 팬데믹(코로나19)이 발생했던 2020년 이후 약 4년 만이다.

코스비전의 주요 고객사는 모회사인 아모레퍼시픽과 지주사의 자회사인 이니스프리, 에뛰드, 에스쁘아 등으로 이들이 매출 100%를 담당하고 있다. 그룹 브랜드가 판매호조를 기록하면 안정적으로 실적을 올릴 수 있지만 반대로 매출이 감소하면 코스비전도 함께 영향을 받는 구조인 셈이다.

실제 회사의 작년 실적이 급감한 배경은 이니스프리 수주액이 전년(821억원) 대비 313억원 줄어든 508억원에 그쳤기 때문이다. 코로나19 이후 유통 채널 재정비에 나선 이니스프리는의 경우 수익성은 개선되고 있지만 매출액이 지속적으로 감소하고 있는 추세다.

실제 아모레퍼시픽 관계자는 "작년 매출 및 영업이익 감소는 회사 주요 고객사의 매출 감소로 인한 영향"이라며 "특히 이니스프리에서 발생하는 매출이 전년 대비 약 300억원 이상 감소했다"고 설명했다.

하지만 이러한 코스비전 상황이 다른 화장품 제조사와 대조된다는 게 시장의 평가다. 지난해 우리나라 화장품 수출액은 K-뷰티의 전세계적 인기로 사상 첫 100억 달러를 돌파했다. 실제 국내 화장품 제조사 대부분이 수혜를 봤는데 코스맥스와 한국콜마의 경우 작년 매출액이 전년 대비 각각 21.9%, 24% 증가했다.

아모레퍼시픽그룹 제품 일부를 생산하는 색조 화장품 전문 제조사 씨앤씨인터내셔날도 작년 매출액이 전년 대비 28.4% 성장했다. 하지만 고객사가 아모레퍼시피그룹으로 국한된 코스비전은 관련 브랜드의 성장이 주춤하자 함께 타격을 받았다.

코스비전은 아모레퍼시픽그룹이 내부거래 규제를 피하기 위해 다른 자회사를 모두 매각했던 시기에도 지배구조를 개편하며 남겨둔 회사다. 이후 아모레퍼시픽그룹으로부터 안정적인 주문을 받으며 존속할 수 있었지만 동시에 관계사로만 거래가 국한되며 다른 제조사처럼 K-뷰티 수혜를 누릴 수 없는 처지가 됐다.

아모레퍼시픽 측은 이니스프리 매출이 감소했지만 에스트라 등 신규 성장 브랜드의 매출이 증가하고 있어 코스비전의 매출 또한 탄력적으로 변할 수 있다고 설명했다.

아모레퍼시픽 관계자는 "코스비전은 브랜드·제품별 시장 수요 변화에 따라 탄력적인 생산을 통해 운영 효율성을 제고하고 있다"며 "아모레퍼시픽 생산 법인 수직계열화를 통해 사업 경쟁력 강화 및 시너지 창출을 이뤄갈 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지