Home

Home

[딜사이트 이우찬 기자] 강원에너지의 모태 사업으로 분류되는 플랜트사업은 외형 축소를 겪으며 고전해왔다. 신진용 강원에너지 대표의 평산그룹 쪽으로 손바뀜 이전 플랜트사업은 대규모 적자로 어려움을 겪은 것으로 파악됐다. 신 대표가 경영권을 확보한 뒤 플랜트사업은 수익성에 방점을 찍었다. 회사는 SK하이닉스 용인 팹에 공급하는 산업용 보일러 물량을 확대한다는 구상이다. 도 전력 인프라 분야에서 신사업으로 꼽히는 동기조상기 사업에도 힘을 준다는 방침이다.

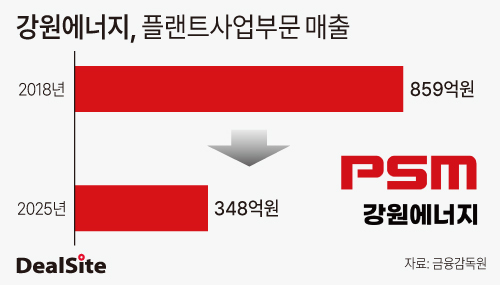

관련 업계에 따르면 강원에너지의 지난해 연결 재무제표 기준 매출은 2123억원이다. 이중 플랜트사업 매출은 348억원으로 매출 비중으로 16.4%에 불과했다. 산업용 증기발생기 등을 취급하는 사업이다.

플랜트사업이 모태인 점을 고려하면 위상이 큰 편은 아니다. 강원에너지 모태는 1976년 설립된 강원보일러제작소다. 대형 건설사에서 발주를 받고 산업용 증기발생기, 화공설비, 환경에너지설비 등 플랜트 설비를 공급한다. 강원에너지가 2022년 7월 이차전지 소재·설비 업체인 강원이솔루션을 인수하면서 주력 사업으로 이차전지 소재가 부각됐고 플랜트사업은 변방으로 밀렸다. 시장에서도 회사의 이차전지 소재 사업에 관심이 많다.

플랜트사업의 외형은 최근 몇 년 지속해서 축소됐다. 2018년에는 859억원에 달했으나 지금은 300억원대 규모다. 매출은 2022년 290억원으로 쪼그라들었다가 2023년 560억원으로 급증하는 등 부침을 겪었다.

다만 수익성은 우수하다. 지난해 보일러설비 매출과 영업이익은 각각 331억원, 50억원이다. 영업이익률은 15%에 달했다. 외형이 축소되는 대신 수익성을 챙긴 것이다. 신진용 대표는 "손바뀜 이전 최대주주였던 웰크론한텍이 플랜트사업 경영 신뢰도를 많이 떨어뜨렸다"며 "강원에너지 인수 이후 플랜트사업 외형 확대가 아닌 내실다지기에 집중해왔다"고 말했다.

강원에너지는 플랜트사업의 외형 회복을 자신하고 있다. 지난해 말 기준 수주잔고는 690억원이다. SK하이닉스 용인 반도체 클러스터에 산업용 보일러와 반도체 공정용 증기 공급 설비를 납품하기로 한 것이다. 지난해 EPC업체인 SK에코엔지니어링과 380억원어치 계약을 따냈다.

신 대표는 "지난해 첫 수주 레퍼런스를 토대로 2035년까지 용인 반도체 클러스터 공급 물량을 꾸준히 확보할 것으로 예상하고 있다"며 "연간 300억~400억원 수주고를 확보하게 되는 것이다"고 말했다.

강원에너지는 배열회수보일러(HRSG) 사업에도 공들일 예정이다. 라이선스를 확보하고 있지 않은 상황에서 미국·유럽 등의 기업 발주를 받아 주문자상표부착생산(OEM)으로 공급한다는 구상이다. 연간 1000억원가량의 보일러 수주잔고를 기록할 것으로 내다봤다.

동기조상기 사업은 플랜트부문에서 신사업으로 꼽힌다. 동기조상기는 전력계통의 전압·무효전력을 조정해주는 설비다. 태양광·풍력 등 신재생에너지 비중이 커지면서 전력 안정화를 위한 필수 설비로 꼽히고 있다. 지난해 5월 공개된 11차 전력수급기본계획에 따르면 전압 불안정을 해소하기 위해 동기조상기 설비를 도입할 방침이다.

신진용 대표는 "유럽업체와 컨소시엄 형태로 동기조상기 사업 수주를 위해 노력하고 있다"며 "하반기 나오는 결과에서 수주할 것으로 기대하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지