Home

Home

[딜사이트 이솜이 기자] OK저축은행이 투자금융(IB) 책임자를 처음으로 임원 반열에 올리며 사업 포트폴리오 재편에 속도를 내고 있다. 여·수신 중심의 전통적 영업 모델이 규제와 자산건전성 부담으로 성장 한계에 직면하면서, 투자 부문을 통한 '탈이자 수익' 확대가 중장기 전략의 한 축으로 부상한 모습이다.

27일 업계에 따르면 이달 초 OK저축은행은 이우창 IB금융본부장을 상무로 승진 발탁했다. 1982년생인 이 상무는 대신증권 IB본부·리스크관리부와 SBI저축은행 IB팀을 거쳐 2022년 OK저축은행에 합류했다. 상무 임명 전까지 IB금융1부장을 맡아 IB 부문 실무를 총괄해왔다.

IB 부문에서 임원이 배출된 것은 2022년 관련 조직 신설 이후 처음으로, 단순 조직 확대를 넘어 IB 기능을 전략 단위로 격상하겠다는 신호로 해석된다. OK저축은행은 2022년 3월 IB금융부를 출범시킨 뒤 같은 해 6월 2부 체제로 확대했고, 최근 이를 IB금융본부로 재편했다. 본부 산하에는 투자 프로세스 설계를 담당하는 IB기획팀이 편제돼 있다.

저축은행업권은 부동산 프로젝트파이낸싱(PF) 부실 관리 부담과 정부의 6·27 대책, 다중채무자 대손충당금 적립 기준 강화 등 규제 영향으로 여신 확장 여력이 줄어든 상태다. 저축은행 특성상 대출이 축소되면 이자수익 감소와 예수금 축소가 동시에 발생하는 구조라는 점에서 수익 기반 자체가 흔들릴 수 있다.

실제 OK저축은행의 2025년 3분기 말 총여신은 9조9468억원으로 전년 동기(11조1419억원) 대비 11% 감소했다. 예수금 역시 11조6570억원에서 10조3445억원으로 11% 줄었다. 이자수익은 2025년 3분기 누적 9008억원으로 전년 동기(1조472억원) 대비 14% 감소했다.

이처럼 핵심 수익원인 이자이익이 위축되는 상황에서 비이자 수익 확대는 선택이 아닌 구조적 대응 과제로 부상했다는 분석이 나온다.

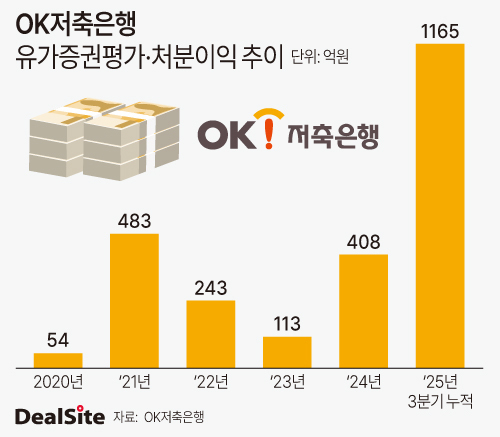

투자 부문 성과는 최근 뚜렷한 반등 흐름을 보이고 있다. 유가증권 평가·처분이익은 2020년 54억원에서 2021년 483억원으로 급증했다. 이후 2022년 243억원, 2023년 113억원으로 감소했으나 2024년 408억원으로 회복했다. 특히 2025년 3분기 누적 기준 1165억원을 기록하며 전년 연간 실적을 이미 넘어섰다.

유가증권 보유 규모도 확대 추세다. 2020년 3881억원이던 잔액은 2021년 9095억원으로 늘었다가 2022년 5565억원으로 감소했지만, 2023년 9248억원으로 회복했다. 2024년에는 1조7231억원으로 1조원을 돌파했고, 2025년 3분기 말에는 2조798억원까지 증가했다.

특히 2025년 3분기 말 기준 유가증권 잔액은 총여신의 약 21% 수준까지 확대돼 자산 구조 내 투자자산 비중이 과거 대비 유의미하게 상승했다. 이 가운데 약 79%는 매도가능증권이다.

매도가능증권 비중이 높다는 점은 금리·시장가격 변동에 따라 평가손익과 기타포괄손익(OCI)이 출렁일 수 있음을 의미한다. 투자이익 확대와 함께 자본 변동성 관리가 병행돼야 한다는 지적이 나오는 배경이다.

정책 환경도 우호적으로 변하고 있다. 금융위원회는 최근 '저축은행 건전 발전방안'을 통해 총자산 5조원 이상 대형 저축은행의 주식 보유 한도를 자기자본의 100%로 확대하기로 했다. 비상장주식·회사채는 자기자본의 20%, 집합투자증권은 40%까지 허용해 기존 대비 2배로 상향하는 내용이다. OK저축은행처럼 자산 규모가 5조원을 상회하는 대형 저축은행은 규제 한도 확대로 추가 투자 여력이 커질 수 있다.

이번 IB 임원 발탁은 단순 인사 차원을 넘어 수익구조 재편 흐름과 맞닿아 있다는 평가다. 다만 IB 확대가 여·수신 위축 국면을 보완하는 새로운 성장 축으로 자리매김할지, 아니면 변동성을 키우는 또 다른 변수로 작용할지는 향후 자산 운용 성과와 리스크 관리 역량에 달려 있다.

OK저축은행 관계자는 "수익원 다각화 차원에서 투자 수익성을 제고하고자 IB금융본부 인사 및 조직 개편을 단행했다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지