Home

Home

'서민금융의 사다리'로 통하는 저축은행업계가 부동산 프로젝트 파이낸싱(PF) 리스크와 정부의 규제 강화로 대출 창구가 막히자 예수금 운용에도 제약을 받는 이중고에 직면했다. 대출 수익 감소로 예금 금리 경쟁력까지 떨어지면서 시중은행과의 격차가 커지고 있다. 증권사의 종합투자계좌(IMA) 출시로 인해 대규모 자금 이동 가능성이 높아진 점도 부담이다. 이에 딜사이트는 자산총계 기준 상위 5대 저축은행(SBI·OK·한국투자·웰컴·애큐온)을 중심으로 자금 조달 체력을 점검하고, 여·수신 경쟁력 회복 전략을 살펴본다. [편집자 주]

[딜사이트 이솜이 기자] OK저축은행의 예수금이 3년 만에 2조원 가까이 줄어들며 자산 성장 전략에 제동이 걸렸다. 부동산 프로젝트파이낸싱(PF) 부실 정리와 정부의 대출 규제 강화로 여·수신을 보수적으로 운용한 영향으로 풀이된다. 리스크 관리 성과는 나타나고 있지만, 외형 확대를 통한 '자산 1위 탈환' 목표와는 점차 거리가 벌어지고 있다는 평가가 나온다.

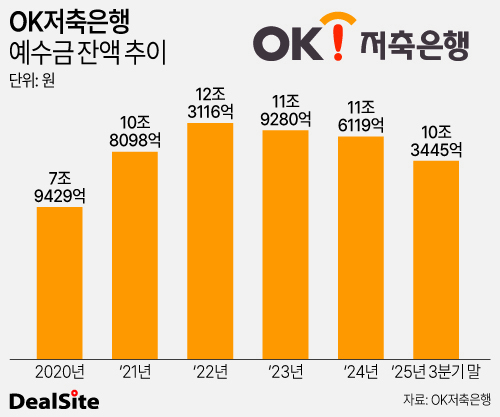

18일 저축은행 통일경영공시에 따르면 OK저축은행의 올해 3분기 말 예수금 잔액은 10조3445억원으로 전년동기(11조6570억원) 대비 11% 감소했다. 예수금은 올해 1분기 11조5734억원에서 2분기 10조9773억원으로 3개 분기 연속 감소세를 보였다.

연도별로 살펴보면 OK저축은행의 예수금은 2020년 7조9429억원에서 2021년 10조8098억원으로 36% 증가했고, 2022년에는 12조3116억원으로 정점을 찍었다. 이후 2023년 11조9280억원으로 소폭 감소한 데 이어 지난해 11조6119억원까지 내려앉으며 감소 흐름이 이어지고 있다.

예수금 감소의 배경에는 대출 축소가 자리 잡고 있다. OK저축은행의 총여신은 2020년 7조9768억원에서 2021년 10조3500억원으로 급증했고, 2022년에는 12조939억원으로 고점을 기록했다. 2023년에도 12조795억원으로 12조원대를 유지했지만, 지난해 11조171억원으로 줄어든 데 이어 올해 3분기 말에는 9조9468억원으로 다시 10조원 아래로 떨어졌다. 통상 저축은행은 대출을 통해 확보한 이자수익을 예금이자 지급 재원으로 활용하는 만큼, 여신 축소는 예수금 감소로 이어질 수밖에 없는 구조다.

OK저축은행은 여·수신 확대보다는 부동산 PF 관련 리스크 관리에 역량을 집중하고 있다. 실제 올해 3분기 누적 대손상각비는 3433억원으로, 전년동기(3301억원) 대비 4% 증가했다.

최근 5년간 추이를 보면 2020년 2774억원에서 2021년 3939억원으로 급증했고, 2022년 4141억원으로 확대됐다. 2023년에는 2764억원으로 일시적으로 감소했지만, 지난해 다시 4247억원까지 치솟았다. 올해 역시 남은 분기를 감안하면 연간 대손상각비 규모는 4000억원 안팎에 이를 것으로 추산된다.

부동산 PF 익스포저는 뚜렷한 감소세를 보이고 있다. OK저축은행의 부동산 PF 대출 신용공여액은 2020년 7583억원에서 2021년 8938억원으로 늘었고, 2022년에는 1조10억원으로 처음 1조원을 넘어섰다. 2023년에도 1조831억원으로 1조원대를 유지했으나, 지난해 8772억원으로 감소한 데 이어 올해 3분기 말에는 5952억원까지 줄었다.

자산 건전성 개선은 OK저축은행이 계속해서 풀어나가야 할 숙제로 꼽힌다. 올해 3분기 말 고정이하여신(NPL) 잔액은 9627억원으로 전년동기(1조2450억원) 대비 23% 감소했지만 여전히 부담스러운 수준이다. OK저축은행의 NPL 잔액은 2020년 5658억원에서 2021년 7410억원, 2022년 9614억원으로 빠르게 늘었고, 2023년 9139억원으로 소폭 줄었다가 지난해 다시 1조917억원으로 확대됐다. 올해 들어서야 9000억원대 초반으로 내려온 상황이다.

이처럼 리스크 관리 성과가 나타나고 있음에도 자산 감소로 외형 성장은 제약을 받고 있다. OK저축은행은 올해 1분기 출범 11년 만에 SBI저축은행을 제치고 자산 규모 1위에 올랐으나, 2분기 다시 2위로 내려왔다. 저축은행의 자산 규모는 대출채권과 예수부채 변동에 큰 영향을 받는 만큼, 보수적 여·수신 운용 기조가 순위 경쟁에도 직결되고 있다는 분석이다.

외형 확대의 또 다른 축이 될 수 있었던 인수합병(M&A) 전략도 당분간 동력을 잃은 상태다. 최근 상상인·페퍼저축은행 인수 협상이 결렬되면서 단기간 내 '자산 1위 도약' 시나리오가 현실화되기 어렵다는 전망이 나온다. 앞서 OK저축은행은 그룹 차원의 종합금융사 도약 전략 아래 두 저축은행과 인수를 추진했으나, 매각 조건을 둘러싼 이견을 좁히지 못한 것으로 전해졌다. 업계에서는 M&A가 성사될 경우 세 곳의 총자산이 18조원을 넘어서는 초대형 저축은행이 탄생할 수 있다는 기대감이 형성되기도 했다.

향후 사업 환경 역시 우호적이지 않다. 정부의 6·27 대책과 다중채무자에 대한 대손충당금 적립 기준 강화 등 규제 여파로 대출 확대와 수신 증가 모두 제약을 받을 가능성이 크다. 6·27 대책은 신용대출 한도를 차주별 연 소득 이내로 제한해 신용대출을 활용한 주택 구입 등을 차단하는 데 초점을 맞추고 있다. OK저축은행은 올해 3분기 말 기준 가계자금 대출 비중이 전체의 약 50%(5조200억원)에 달해 규제 영향을 피하기 어렵다는 평가다.

OK저축은행 관계자는 "가계대출 규제 등의 영향으로 대출 영업이 힘든 상황이 지속돼 예대율 규제 등에 맞춰 수신을 운용하고 있다"며 "수신 부문에서는 파킹통장과 단기적금, 정기예금 등 상품군을 다양화해 고객 접근성을 높여나갈 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지