Home

Home

'서민금융의 사다리'로 통하는 저축은행업계가 부동산 프로젝트 파이낸싱(PF) 리스크와 정부의 규제 강화로 대출 창구가 막히자 예수금 운용에도 제약을 받는 이중고에 직면했다. 대출 수익 감소로 예금 금리 경쟁력까지 떨어지면서 시중은행과의 격차가 커지고 있다. 증권사의 종합투자계좌(IMA) 출시로 인해 대규모 자금 이동 가능성이 높아진 점도 부담이다. 이에 딜사이트는 자산총계 기준 상위 5대 저축은행(SBI·OK·한국투자·웰컴·애큐온)을 중심으로 자금 조달 체력을 점검하고, 여·수신 경쟁력 회복 전략을 살펴본다. [편집자 주]

[딜사이트 이솜이 기자] SBI저축은행의 예수금이 3년째 10조원대 초반에 머무르며 정체 국면을 벗어나지 못하고 있다. 정부의 고강도 대출 규제, 특히 총부채원리금상환비율(DSR) 3단계와 '6·27' 정책으로 여신 확대가 제한되면서 이자수익이 감소하고, 이는 다시 예금 금리 경쟁력을 약화시키는 악순환으로 이어지고 있다. 교보생명 계열 편입 등 중장기적 시너지 기대에도 단기간 내 수신 경쟁력 회복은 쉽지 않을 전망이다.

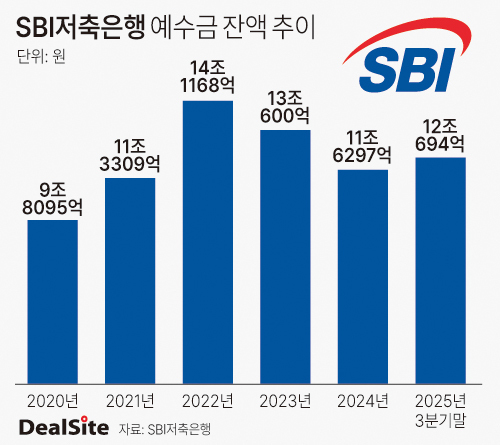

17일 저축은행 통일경영공시에 따르면 SBI저축은행의 올해 3분기 말 예수금 잔액은 12조694억원으로 전년동기(12조4054억원) 대비 3% 감소했다. 예수금은 고객이 저축은행에 맡긴 정기예금과 적금 등을 포함하며, 은행의 자금 운용과 수익 구조를 가늠할 수 있는 핵심 지표다.

SBI저축은행의 예수금은 2022년 14조원을 돌파하며 정점을 찍었으나 이후 하락세로 돌아섰다. 연도별로 보면, 2020년 9조8095억원에서 2021년 11조3309억원으로 16% 증가했고, 2022년 14조1168억원으로 확대됐다. 그러나 2023년 13조600억원으로 1년새 8% 감소했고, 지난해에는 11조6297억원으로 두 자릿수(11%) 감소세를 보였다. 올해 들어서는 11조~12조원대를 유지하고 있으며, 분기별 예수금 잔액은 1분기 11조36억원, 2분기 11조7580억원으로 집계됐다.

예수금 감소의 주된 원인으로는 대출 축소가 꼽힌다. 총여신은 2022년 13조8811억원에서 2023년 12조2307억원으로 12% 줄었으며, 지난해에는 11조2680억원, 올해 3분기 말에는 10조9238억원으로 감소했다. 특히 경기 둔화와 기업대출 부실 우려 속에서 기업대출은 2022년 7조745억원에서 지난해 4조6410억원으로 34% 감소했고, 올해 3분기 말에는 4조1110억원으로 낮아졌다. 이에 따라 은행은 가계대출 중심으로 여신 구조를 재편하고 있다.

대출 이자수익 감소는 예금 금리 경쟁력 약화로 직결됐다. 올해 1~3분기 대출채권 이자이익은 8534억원으로 전년동기(9116억원) 대비 6% 감소했다. 연간 추이를 보면, 대출 이자이익은 2020년 9675억원에서 2021년 1조1065억원으로 14% 증가했고, 2022년 1조3426억원, 2023년 1조3994억원으로 3년 연속 상승했으나 2024년에는 1조2045억원으로 증가세가 꺾였다.

이 같은 수익 감소는 예금 금리를 공격적으로 높여 고객을 유치할 재원을 제한하며, 금리 경쟁에서 뒤처진 원인으로 작용했다. 실제로 저축은행중앙회와 은행연합회에 따르면 12개월 정기예금 금리는 SBI저축은행이 2.60%로 5대 시중은행 평균(2.40%) 대비 0.2%포인트(p) 높은 수준에 그쳤다. 5대 저축은행 평균 최고 금리(2.84%)에는 못 미쳤다.

앞으로도 수신 환경은 녹록지 않을 전망이다. 정부의 3단계 스트레스 DSR과 6·27 정책 시행으로 차주별 신용 한도가 제한되면서 대출 확대가 어려워졌다. 여기에 증권사 종합금융투자계좌(IMA) 도입이 예고돼, 정기예금 대비 높은 수익률을 제공하는 IMA로 자금이 이동할 가능성도 제기된다.

IMA는 대형 증권사들이 고객 예탁금을 기업대출·회사채 등 기업금융 관련 자산에 투자해 수익을 얻고 이를 고객에게 배분하는 상품이다. 자기자본 8조원 이상인 종합금융투자사업자만 취급 가능하며, 연수익률은 4~8%로 예상된다. 높은 수익률 덕분에 시중 자금이 IMA로 쏠리는 '머니무브'가 현실화할 수 있다는 분석이다.

중장기적으로는 교보생명 계열 편입을 통한 시너지 창출이 기대되지만, 실질적인 효과가 나타나기까지는 시간이 필요하다. 교보생명은 올해 4월 SBI저축은행 지분 50%+1주를 단계적으로 매입할 계획을 발표했으며, 현재 금융당국의 대주주 적격성 심사를 기다리고 있다. 시너지 효과가 가시화되는 시점은 빨라야 2027년으로 전망된다.

저축은행업계 관계자는 "정부의 고강도 대출 규제로 업권 전체 여신이 크게 줄었다"며 "대출을 늘릴 수 없는 환경에서 예수금 유치를 확대하면 이자비용이 불어날 수밖에 없어, 규제가 완화되지 않는 한 지금과 같은 상황이 지속될 것"이라고 말했다.

한편 SBI저축은행은 1971년 설립된 신삼무진주식회사에 뿌리를 두고 있다. 이후 2008년 중부상호저축은행, 2009년 예한울상호저축은행을 인수하며 덩치를 키우다 2013년 일본 SBI그룹에 인수됐다. 올 3분기 말 기준 자산규모 기준 14조5854억원으로 업권 1위 저축은행으로 꼽힌다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지